全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”

傻大方提示您本文标题是:《全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”》。来源是和讯网。

全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

华泰证券(601688,股吧)曾岩团队认为,目前,全球经济系统稳定性增加、风险偏好回升,跨境资金或将进入中长期配置成长性资产的阶段,而全球成长性资产中的“真成长”是人民币资产 。

随着全球经济的稳定增长,出口将会对中国GDP的贡献率有所提升。资本流入和净出口率贡献提升或将使中国形成一定程度的外生性宽松。

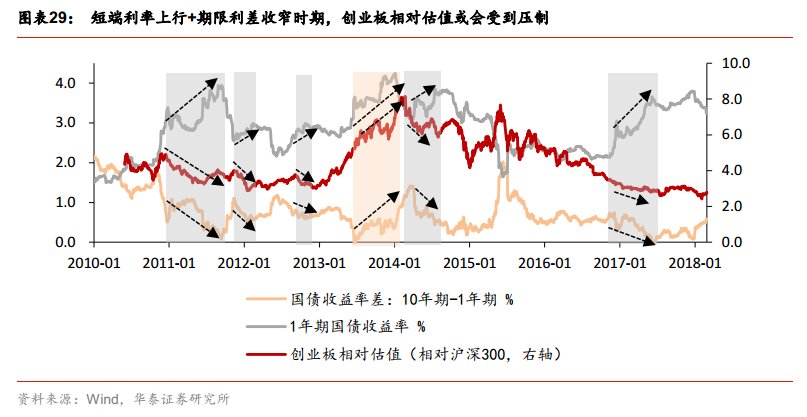

依据ROE的杜邦分析法,华泰证券认为今年企业盈利能力走平,长端利率或将难以继续显著上行。

在一定程度的外生性宽松和一定程度的内生性下行压力之下,国内利率在下半年甚至一季度后或有下行空间,从而大概率推动A股资产的估值上行。

全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

为什么人民币资产是“真成长”资产?

过去两年, A股市场经历了成长股跑输价值股的风格切换,而站在全球市场,如果以整体视角看待国家资产,用经济增速来作价值与成长的区分, 其中美国为价值资产的龙头,中国为成长资产的龙头,过去两年或者更长期的 2010年以来,全球股票市场也经历了成长资产跑输价值资产的风格切换。

资产|人民币|资金|价值重估|成长|全球|a股---傻大方小编总结的关键词

非美国家与美国的经济周期差收窄下,全球资本流动已经回暖,且未来将继续回暖,跨境资金将开启2008年金融危机后的第三阶段的盈利模式:第一阶段负债端发达市场化、资产端新兴市场化,第二阶段负债端非美元化、资产端美元化,两个阶段均通过低成本资金赚取经济周期差和货币政策周期差之下的收益;而第三阶段,全球资金成本抬升但经济系统稳定性增加、风险偏好回升,华泰证券曾岩团队认为跨境资金或将进入中长期配置成长性资产的阶段,而全球成长性资产中的“真成长”是人民币资产 。

虽然全球资金成本抬升,但全球经济回稳带来跨境贸易与资本流动的回暖,在系统性风险有所降低的背景下,华泰证券认为全球资本流动或将进入金融危机以来的第三阶段:加配代表“真成长”的人民币资产。

对比美国、欧元区、日本和中国的经济增速和增长结构来看,中国是经济增速更高、增速更稳定、结构也更稳定的经济体,是“价值成长资产”。

全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

美国,2014年至2017年经济增速回升的主力是私人消费,拖累项是商品和服务净出口,2017年经济增长拉动率增加最多的是私人投资;欧元区19国, 2015年至2017年经济增速回升的主力是出口和投资,拖累项是进口,居民消费的贡献率相对稳定;日本2015年至2016年经济增速回升的主力是净出口,2015年至2016年期间私人消费是拖累项,但2017年投资和私人消费成为经济增长的主拉动力。中国2015年至2017年经济增速相对平稳, 拉动主力是消费,2016年净出口是拖累项,但2017年净出口对经济增长的拉动力明显增加。

资产|人民币|资金|价值重估|成长|全球|a股---傻大方小编总结的关键词

资产|人民币|资金|价值重估|成长|全球|a股---傻大方小编总结的关键词

此外,从内外环境来看,中国也有诸多吸引资本流入的有利条件。

华泰证券认为,中国正处在兼顾货币政策独立性和对外开放的良好窗口期:

2017年以来,美元指数总体向下,而美国长端利率总体向上,特别是2017年下半年至今,两者呈显著的背离趋势, 这样的背离在2003年至2006 年期间也出现过。我们认为,这一趋势大概率将会延续,在这样的时期,是中国兼顾货币政策独立性和扩大对外开放的良好窗口期,也即,在“不可能三角”中,不必过度担心汇率的稳定性。

中国资本流入占GDP的比重仍有向均值回归的空间:

由于资本流入受国家资产盈利能力的吸引,流入后又会作用于国家资产的盈利能力,呈现出显著的周期性,所以资本流入与GDP的比值应该有均值回归的属性。从数据来看,目前美国资本流入占GDP比重已回升至历史中值位置;而中国资本流入占 GDP 的比重仍未回升至历史中值(2000 年至今),仍有回升空间。

资产|人民币|资金|价值重估|成长|全球|a股---傻大方小编总结的关键词

A股或可重新估值

A股或可重新估值2005年至2006年期间,是中国最典型的外生性宽松时期。2017年以来,净出口对中国GDP的拉动率回升,这与2005年至2006年期间相似;2017年以来,美元指数下行的外部环境,也与2005年至2006年期间相似;2017年以来,金融账户资本流入规模增大的情况,也与2005年至2006年期间相似。

在全球经济继续温和回升的判断下,今年净出口大概率仍将对GDP保持正向拉动,叠加人民币汇率稳定甚至升值预期下,外汇占款可能增加,因此,华泰证券判断资本流入+净出口率贡献提升或将使中国形成一定程度的外生性宽松。全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

华泰证券认为,今年整体非金融A股的ROE将从高斜率回升变得平缓,时间点或在二季度。这一判断来自ROE的杜邦拆分分析。但更确定的判断有赖于上市公司2017年年报和2018年一季报数据。

若企业盈利能力走平,长端利率或将难以继续显著上行。

全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

一定程度的外生性宽松+一定程度的内生性下行压力之下,华泰证券认为国内利率在下半年甚至一季度后或有下行空间,从而大概率推动A股资产的估值上行。

全球资金有望流入“成长性”人民币资产 A股或面临“价值重估”。资产|人民币|资金|价值重估|成长|全球|a股---

资产|人民币|资金|价值重估|成长|全球|a股---傻大方小编总结的关键词

- 最新名单:754家P2P上线银行资金存管 54家银行分食市场

- 中国内地游客去日本人均消费1.4万元 零食开支全球第一

- 全球十大最值得期待目的地!小长假逛深圳这里就对了!

- 全球化可能真要拐了?!

- 芯片概念龙头之争尘埃落定?主力资金已给出答案!

- 全球房价高涨都是由中国炒房客造成的?这个锅我们背不背?

- 常泰过江通道有望明年开工 将建公铁两用跨江大桥及跨江城际铁路

- 重要信号出现:全球从同步增长到同步下滑

- 房屋维修福利来啦 包头市新增51家房屋维修资金缴费点

- 不只中国,全球只要是大城市,房价天然贵!