“现金贷”为什么比银行容易借?

傻大方提示您本文标题是:《“现金贷”为什么比银行容易借?》。来源是林律师。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

本期导读

今年我在工作中接到很多关于逾期借贷的法律咨询,绝大部分是高利息的现金贷、民间借贷等,借款的本金普遍都不高,几千元,几万元,到期还不上却面临高额的利息。在银行房贷都收紧的今天,相对比之下格外感觉这些现金贷公司、民间借贷异常的大方,借款的门槛很低,有身份证就敢把钱给你。这是为什么呢?

趣店美股上市,一跃进入百亿美元市值俱乐部,类似的公司正前仆后继。

这些披着互联网金融外衣的现金贷公司赚钱太容易了,而钱太好赚的背后,是这些平台用户尤其是以大学生为代表的年轻人对年化利率的无概念,甚至是无知!趣店本是一起家于校园贷消费分期生意公司,如今摇身一变成为“中国最大的在线小额现金贷款平台”,10月18日晚登陆纳斯达克,上市首日开盘价报34.35美元,较24美元的发行价大涨43.13%,成功进入百亿美元市值行列,创始人罗敏也身家顿时百亿以上。

钱太好赚了,其实这类公司都是变相的高利贷。而钱太好赚的背后,是这些平台用户尤其是以大学生为代表的年轻人对年化利率的无感,甚至是无知!

我们为大家来普及一下利率的计算,很多人对此是无概念的。

先举第一个例子,现在各种社交媒体、门户网站、甚至杀毒软件上都有类似现金贷的互联网产品,这些产品其实瞄准的就是巨大的流量,以及流量中尝到借贷便捷性、对利率无概念的年轻人。

譬如某个热门社交工具中有款借钱入口,根据你的消费流水以及信用积分等评估出一个可借额度,注明日利率是0.05%,而且当天就能放款。还有的互联网产品,会直接宣称借1万元每天利息只要5元钱,似乎很合算。但真的如此吗?

借贷利率的高低我们一般用年化利率来衡量。日利率是0.05%,那么年化利率就是0.05%*365=18.25%。借款1万元则一年到期本息要还11825元(10个月则要还11500元)。单看绝对数额可能没什么感觉,但要比年化利率就吓人了,18.25%哎!

而正常的商业银行贷款利率是多少呢?按照央行2015年10月的基准利率,1年内是4.35%,5年以上是4.9%,正常的商业银行贷款在基准利率基础上浮动,但不得超过5年基准的4倍。

逾期后的催收乱象各种案例就更不用多说了,现金贷的催收乱象一直受人诟病。虽然上门催收的情况不。但是侵犯用户隐私,利用呼死你等手段骚扰客户的情况时常发生。 万一逾期,借款人的亲戚朋友单位都会接到不停的催收电话,催收人员恶语相加。

极速评有一篇文章做了如下分析:

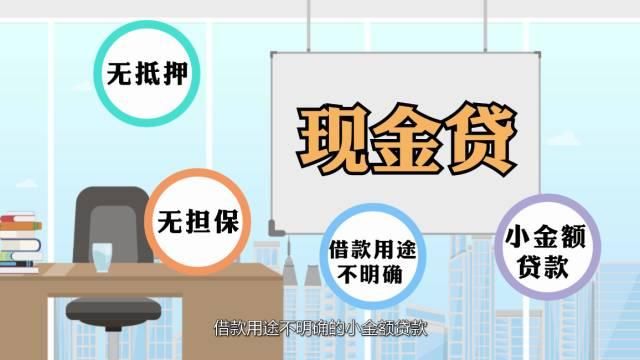

首先我们要弄明白什么叫现金贷,用几个关键词其实就可以概括了:无抵押、无担保、借款用途不明确的小金额贷款。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

简单来说,人家不查你的征信,也不查黑名单,不管你之前的信用好不好,黑户还是白户,只要你来申请,很大几率您都会获得放贷。听起来是不是很爽呢?银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

这种商业模式是怎样来的呢?其实是借鉴了美国一个叫Payday Loan的商业模式,用通俗的话说,就是一到两周的短期贷款,而借款人承诺发薪水后会偿还贷款。也被叫做“发薪日贷”。

演变到中国的“现金贷”倍受两类人亲睐,第一种,

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

22-35岁,从事蓝领工作,或者低收入的白领以及刚刚走出校园的毕业生。第二种,“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

就是庞大的三四线城市的普通职工人群。这类潜在的用户他们有个共同特点,就是没有信用记录,也没有什么可抵押的东西,收入较低且不稳定。通常被银行忽视,相比银行对贷款的各种限制,现金贷对于那些只想借点小钱,解决短期燃眉之急的人来说再方便不过了。

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

我们回过头想,这么随意的就能借到钱,放贷方就不怕人家赖账吗,不还钱?为什么现金贷不做风控就敢往外放贷呢?在这里我可以很有底气地说,人家不怕!因为这里面存在着暴利。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

我们先来看看上市公司“趣店”今年盈利的漂亮数字,截止2017年上半年,实现营收18.33亿元,净利润为9.74亿元,比上年同期的1.22亿元同比相比增长了698%。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

作为头部企业的趣店,其CEO罗敏还在《趣店罗敏回复一切》这篇文章评论区里说,如果趣店产品被发现利率超过36%,他将奖励一百万呢。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

结果一会儿就有媒体发文章说趣店上面的产品年利率高达42%,这就不禁让人奇怪了,怎么CEO还对自己公司的产品不了解呢?事后有人发现,其实双方的说法都算不上错,这里面牵扯到利率的计算方式问题。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

比如,周利率为2%,那么借1000元,每周还利20元。也就是借一周还1020,感觉只多了20块钱。但实际上,这种借贷的年化利率高达104%。相比较之下,银行目前一年以内的贷款利率只有4.35%。

为了掩盖如此高额的利息,大多平台都收取“管理费”。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

这些都是为了掩人耳目,实际上就是利息。银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

现金贷有时候一定程度上还希望用户能够逾期,因为逾期费可要比利息多得多。还以刚才那个贷款1000元,一周利息20块钱这个例子来算,利息是一周20块钱,如果逾期,逾期费很可能是每天20块钱。

逾期一个月,不算本金和利息,单就逾期费就600块钱。放贷公司的本金才1000块钱,一个月时间连本带息,再加上逾期费至少能收回来1680块钱。如果大家都逾期一个月,基本上只要能收回30%客户的钱,放贷公司就可以活的很好很好。

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

从概率上来说,30%的靠谱客户,这个比例不高。因此,就算大多数人会逾期,赖账,甚至骗贷。那些老实的优质客户,会以高额的利息,为这群“老赖”买单。

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

相对于那些赖账的“老实人”来说,他们是受不住现金贷的催收的。比如有些放贷公司在放贷的时候会要求读取贷款人手机联系人名单,如果贷款人不还款,除了向贷款人催收之外,还会骚扰联系人名单中所有的人。

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

本来就没多少钱,弄的身边的亲戚朋友所有人都知道,这个压力当然非常大了。再加上联系人中大都会有一些近亲,比如说父母、兄弟姐妹,几千块钱的事儿,大家想想办法还是可以凑起来。江湖上称这是“借刀杀人催债式”

这还算是温柔的,有的地方甚至组建了传染病催债队,进行“高压心理战”

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

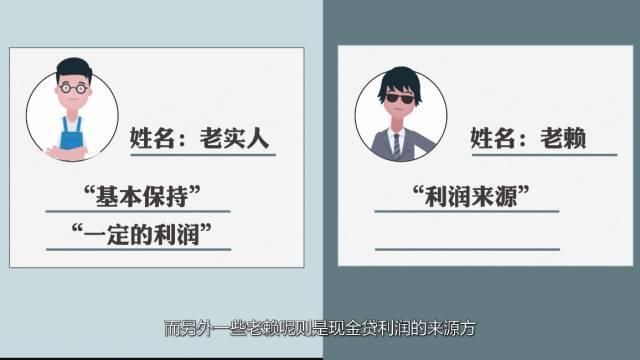

所以有时候说,现金贷风控那就是形同虚设,所以现金贷不怕你逾期,因为总会有些人抗不住压力选择还款,这些“老实”人会成为现金贷确保自己成本和一定利润的基础,而另外一些老赖则是现金贷利润来源方,追回来都是利润,追不回来也不亏钱

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

,这种情况下,放贷人显然游刃有余。银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

当然,这并不意味着都鼓励大家“不去还钱,不做老实人”。那么之所以现金贷能够挣到这么多老实人的血汗钱,说明市场上低收入的老实人是一个庞大的用户群体。是不是应该重视他们的金融需求,想想如何做到普惠金融,让低收入人群能够借到钱,从事生产,改变自己的生活和命运呢?

“现金贷”为什么比银行容易借?。银行|罗敏|利率|ceo|互联网产品---

银行|罗敏|利率|ceo|互联网产品---傻大方小编总结的关键词

- 为什么老人家常说“春捂秋冻”?

- 为什么说久坐会折寿?这几个危害,都不算轻的

- 肥胖的人,为什么消耗脂肪这么慢?3种体质告诉你答案!

- 练瑜伽为什么要选择瑜伽馆,而非健身房?

- 为什么辣椒炒肉不好吃?我总是忘了加它,难怪肉会柴,不够味!

- 为什么现在的抑郁症患者,越来越多?

- 银保监会严查信贷资金违规流入房市 多家银行遭罚

- 有些病一眼就能看出来,为什么医生还要开那么多检查?

- 中信银行新享理财:理财启程之旅

- 银行对“房租贷”态度愈加谨慎 有APP已下架该产品