在判断一家企业的投资价值时 , 通常要从所在行业的发展前景入手 。 高速发展期和衰退期的结论很明确 , 前者重点关注 , 后者着重规避 , 唯独平稳发展期见仁见智 , 容易出错 。

以我们本期关注的家电赛道为例 , 龙头企业的主营业务多已步入成熟期 , 估值水平也不高不低 , 这类家电龙头 , 还值不值得关注呢?

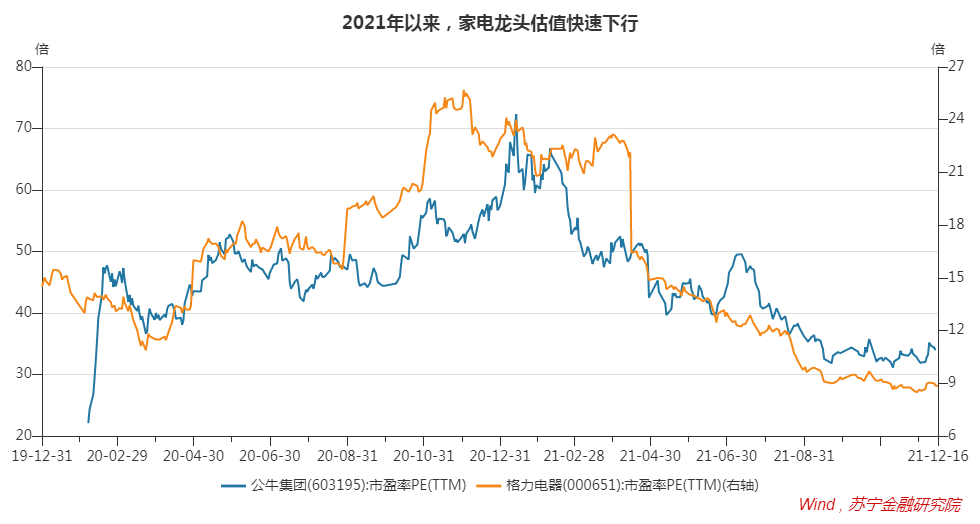

步入成熟期的家电龙头:以公牛集团为例

就家电行业的各个细分赛道看 , 插座(\\接线板\\转换器)赛道的竞争格局应该是相对较好的 , 原因有二:

一是卖水人角色更稳定 。 在技术创新的驱动下 , 家电行业经历着持续的创新迭代和技术升级 , 在这个过程中 , 企业疲于追逐新技术 , 稳定性差 , 一不小心就会发生龙头更迭 。 相对而言 , 插座属于所有家电产品的基础设施 , 基本不受技术升级的影响 , 行业格局更加稳定 。

二是品牌护城河效应更强大 。 家电产品主要比用户体验 , 品牌的加持力相对有限 , 且单价相对较高 , 消费者对价差敏感 , 价格战依旧是新玩家进入市场的有效手段 。 相比之下 , 消费者对插座的核心诉求是安全和耐用 , 且插座的单价较低 , 消费者对价差不敏感 , 不知名品牌很难靠低价切入市场 , 头部品牌有很强的统治力 。

国内插座市场的格局便是如此 。 按照能否移动 , 可将插座分为移动式和固定式两大类 , 前者以各类接线板为代表 , 后者主要是墙壁插座 。 在移动式插座市场 , 公牛、小米、飞利浦是主要的参与者 , 市场格局相对集中;在固定式插座市场 , 代表性企业有公牛、西门子、施耐德、罗格朗、西蒙、松下、正泰、德力西、欧普等品牌 , 市场格局相对分散一些 。

据公牛集团公告信息 , 2018-2020年 , 在天猫平台的接线板和墙壁插座开关两大品类中 , 公司产品连续三年保持市场份额第一 。 其中 , 在移动式接线板市场 , 公司份额基本保持在65%以上 , 具有绝对优势;在墙壁插座市场 , 公司份额也超过25% , 是消费者的第一选择 。

就市场渗透而言 , 插座单价较低 , 消费者因需购买 , 渗透率已经较高 , 新增需求主要受新房建设和家庭拥有的家电数量增长驱动 。 现阶段 , 我国房建市场和家电市场均已步入成熟期 , 增速有限 , 不足以驱动插座需求继续快速放量 。 因此 , 从发展前景看 , 插座市场已步入成熟期 , 作为行业龙头 , 公牛集团的增长空间也自然受限 。 从数据上看 , 2019年公司的营收增速已经明显放缓 , 2020年受疫情影响 , 增长几乎停滞 。

一旦看不到高速增长的希望 , 资本市场就会用脚投票 , 估值下行成为家电龙头的新常态 , 公牛集团如此 , 格力电器也是如此 。

当主力产品步入成熟期 , 开辟第二曲线就成为企业发展破局的必然选择 。 但要在一个新领域重新建立竞争优势 , 并不容易 。

艰难尝试:开辟第二曲线

行业龙头进入新赛道 , 通常不缺资金、不缺人才、不缺渠道 , 甚至也不缺供应链 , 但成功者寥寥 , 最大的障碍通常来自消费者“固化”的品牌印象 。

举例来说 , 海天味业在酱油和耗油领域都非常成功 , 但在这两个领域越成功 , 在食醋领域的存在感就越弱 。 对海天而言 , 从酱油到食醋的跨越 , 资金、人才、渠道、供应链都不是问题 , 最大的问题就是多数消费者已经把“海天”等同于“酱油” , 也把“酱油”等同于“海天” 。

当一家企业成功做到“品牌=品类”时 , 无疑在消费者心智中构建了牢固的竞争优势 , 但与此同时 , 也大幅收缩了用同一品牌跨入新品类的空间 , 因为消费者通常抗拒改变 。

同样的问题也发生在格力电器身上 。 格力在空调领域非常成功 , 成功到“品牌=品类” , 可一旦消费者把“格力”限定于“空调”品类 , 当公司开辟第二曲线 , 如跨入小家电领域时 , 就容易遭遇消费者的潜在抵触 , 当然 , 与空调强相关的空调扇是个例外 。

相比之下 , 小米、美的、苏泊尔、小熊等品牌虽都依靠特定的品类起家 , 但在该品类中并未形成统治性的影响力 , 故而当公司产品线向新品类延伸时 , 便容易得多 。 比如提起小米 , 有人会想到手机 , 也有人会想到电视机、平衡车、充电宝、空气净化器等等;提起美的 , 有人会想到空调 , 也有人会想到电热水壶、电饭煲、电磁炉等;提起小熊 , 则可能认为一切高颜值的小家电都是OK的 。

- 营收|华为手机下滑82%,营收下滑29%,利润却没降?因为手机利润低

- 控制器|营收暴跌近九成,华为海思不气馁,誓要摆脱美国芯片

- 业务|营收再超预期、股价盘后大涨,Uber的玩法滴滴学得会吗?

- 英国|亚马逊在英国面临更严格的监管:食品杂货营收突破10亿英镑门槛

- 华为|年营收下滑28.9%,却大方拿出500亿分给员工,“活该”华为得人心

- |被誉为“货运版滴滴”,9个月营收4.7亿,背后有阿里巴巴撑腰

- 营收|互联网告别流量时代

- 亚马逊|跑全球云市场:亚马逊云科技年营收4000亿,收获全球数字化红利

- 营收|新年添新机 热门高像素全画幅微单就选这几款

- 高通|高通最新季度营收与净利润暴增抢眼,2022稳坐头把交椅没啥问题了