业务|营收再超预期、股价盘后大涨,Uber的玩法滴滴学得会吗?

美东时间周三美股盘后,网约车巨头Uber公布了最新财报,营收、利润、用户增长等关键数据都取得了不错成绩。CEO Dara Khosrowshahi在声明中表示,虽然疫情仍为其业务带来了不少压力,但Uber的经营状况已经开始改善,业务数据也开始回升。

在超出预期的财报数据带动下,Uber股价盘后直线拉升6%。此外,在前一天刚公布财报的另一网约车平台Lyft,股价也有所回升。如今,更多的压力甩到了滴滴这边。

同是烧钱大户,同样曾跌至谷底,Uber如今已然涅槃重生,Lyft也在踏实进步。唯独滴滴,头顶上萦绕着信息安全保护、新业务举步维艰、股价市值腰斩等诸多乌云。

曾鲸吞Uber(中国)的滴滴,能从前者身上找到触底反弹的秘诀?

文章插图

(图片来自UNsplash)

四季度财报瑕不掩瑜,Uber进入“多核驱动”时代仔细翻看Uber四季度财报,价值研究所认为主要亮点可以概括为三点:总营收稳步增长,营收结构变得更加健康,以及创下历史新高的活跃用户数。

首先看一下整体营收状况。

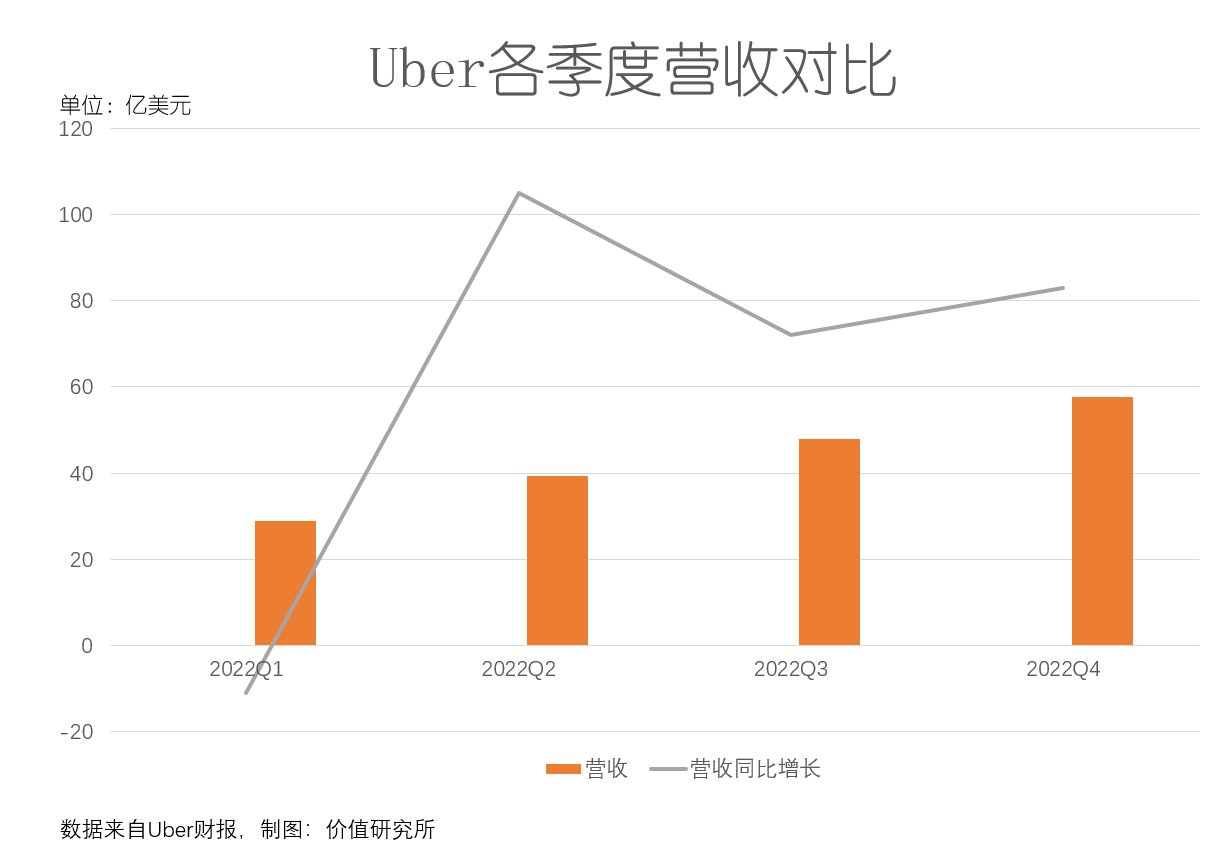

数据显示,Uber四季度总营收为57.78亿美元,归母净利润8.92亿美元,每股摊薄净利润0.44美元,均超市场预期。在强劲的四季度业绩支撑下,Uber全年营收达到174.55亿美元,实现57%的同比增长。

更重要的是,无论是和2020财年同期数据对比,还是和2021财年前三个季度对比,四季度营收、利润等各项数据都毫不逊色。

同比来看,Uber2020财年四季度营收31.65亿美元,2021年同期增幅为83%;去年四季度归母净利润为-9.68亿美元,今年成功扭亏为盈。环比来看,2021财年前三个季度Uber的总营收分别为29.03亿、39.30亿和48.00亿,同比2020年分别增长-11%、105%和72%,四季度营收创下年内新高。

在价值研究所看来,一季度的营收之所以出现同比负增长,和北美、欧洲等Uber的主阵地爆发新一轮严重疫情,以及随之而来的封锁政策有很大关系。数据显示,过去四个季度,Uber来自北美地区(主要是美国和加拿大)的营收占比均接近七成。而从变化曲线来看,进入下半年Uber的业绩基本恢复稳定,营收、利润等各项数据也回归正常增长节奏。

【 业务|营收再超预期、股价盘后大涨,Uber的玩法滴滴学得会吗?】

文章插图

其次,Uber的营收结构也变得更加合理——尤其是货运业务增长明显,有望将Uber从网约车+外卖的“双核驱动”时代,带入全新的“三核”时代。

数据显示,Uber四季度机动业务、快递业务和货运业务的营收分别为22.78亿、24.20亿和10.80亿美元,同比去年同期分别增长55%、78%和245%,货运业务的增长速度是最为惊人的。一年之前,Uber货运业务的营收才刚突破3亿美元,如今花了一年时间翻了两番,成绩绝对值得欣喜。

需要注意的是,美国货运市场的大环境正在改善,跨境电商、数字货运渗透率的上升将为该市场带来更大增长空间。根据Technavio的报告,到2025年,美国国内货运市场规模将增长至1710亿美元,2021-2025年期间预计会保持近5%的年均复合增长率。

根据美国数字科技媒体The Information的报道,由于十分重视数字化建设和强调通过高科技手段降低人力成本,Uber货运业务的毛利率一直十分可观。目前,Uber货运已经成为美国规模最大的卡车配货中介商之一,若能保持当前的增长速度,前景十分值得期待。

文章插图

(图片来自UNsplash)

最后再来看一下用户增长的情况。

数据显示,Uber四季度月度活跃平台消费者为1.18亿,同比去年同期的9300万增长27%。从细分业务来看,Uber网约车和快递外卖用户的规模,依然比货运业务要大得多,且都保持着良好增长态势。根据财报数据,Uber四季度总出行次数为17.69亿次,较去年同期增长23%。

另一个值得关注的数据是,四季度前往机场的网约车订单量录得近200%的同比增长,环比三季度也有24%的增幅,占总订单比例达13%。这一系列数据表明,北美的跨境出行市场也在逐步复苏,疫情的影响逐渐消散,对Uber的预期业绩来说是一大利好。

当然,Uber的财报不是十全十美,槽点也相当明显。比如成本支出还在继续增长,从发展角度看,会对其实现长期正利润带来一定影响。数据显示,四季度Uber总支出为63.28亿美元,高于去年同期的40.42亿美元。其中,营收成本较去年同期增长一倍有余,是烧钱大户。

- t知乎没有裁员,但其视频业务需要进行改变了

- 初创公司|英特尔设立 10 亿美元基金:加强代工业务,推动采用颠覆性技术

- 辉瑞公司|金城医药:未与辉瑞公司发生任何业务往来

- 数字货币|数字货币+云计算+大数据, 为银行客户提供数字货币业务, 股价仅15元

- 飞利浦·斯塔克|华为“新王牌”业务诞生,市场规模达万亿,已获得全球最大订单

- 华为|如果华为放弃了手机业务,有哪家手机厂商敢承接这项业务?

- 营收|华为手机下滑82%,营收下滑29%,利润却没降?因为手机利润低

- 控制器|营收暴跌近九成,华为海思不气馁,誓要摆脱美国芯片

- 影业|腾讯调整内容业务板块,腾讯影业主体将并入CDG

- 模型|从零建立赋能业务的数据中心「逻辑框架」