泡泡玛特|成也IP败也IP,中日美盲盒经济背后不变的商业逻辑

文章插图

文丨美股研究社

2020年泡泡玛特传出要上市的消息,这也将盲盒经济推向风口。

除了泡泡玛特,今年刚上市的零售“新贵”名创优品就在近日推出品牌TOPTOY,正式进军潮玩市场。更不用说聚集了大量Z时代和二次元爱好者的B站以及拥有大量知名漫画、动漫IP的腾讯动漫,由于与盲盒的受众、核心竞争力高度贴合,在暗中没少发力。

相较日本和美国的盲盒经济,中国的盲盒经济又到底有什么不同之处呢?盲盒这股东风还能刮多久?对此,美股研究社试图通过国内竞争格局以及日美潮玩市场的分析进行一些解答。

盲盒赛道成热门,线下零售正面硬杠,互联网巨头暗中发力2019年开始,盲盒市场真正爆发,盲盒开始成为一种普遍的经济现象。根据凯衡研究的调查成果,2019年盲盒终端市场规模达到18.4亿元人民币,2019年国内销量达到0.31亿盒,2016-2019年CAGR高达295%。

为什么Z世代痴迷于购买盲盒?已经从事互联网工作两年的女性白领小郭表示,自己购买盲盒只是因为觉得可爱,有种拆礼物的惊喜感,而且可以装饰自己的办公桌。而这一点恰恰是泡泡玛特盲盒为众人诟病的地方——空有“颜值”而缺乏“内涵”。令人不禁质疑,盲盒潮玩还能火多久?

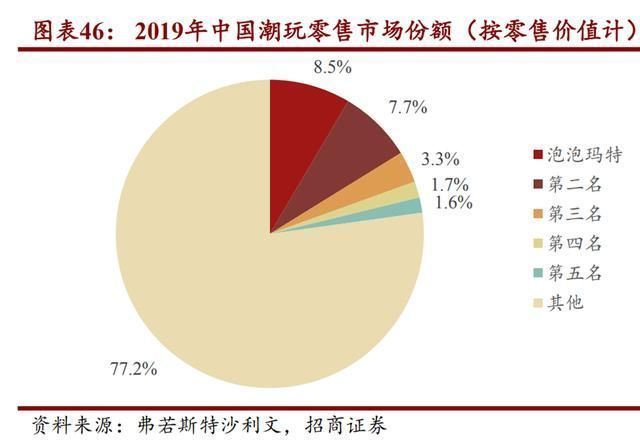

在玩法上,潮流玩具主要可以划分为手办、BJD娃娃和盲盒三种类型。尽管盲盒经济是一个潮流经济,但它在国内的发展渗透还不高。根据弗若斯特沙利文数据,2019年行业CR5为22.8%,其中泡泡玛特在国内潮玩市场占有率约8.5%,而其他的市占率为77.2%。

文章插图

这表明,实际上行业尚未形成头部垄断效应,还是一个增量市场。根据弗若斯特沙利文数据,2015-2019年,中国潮流玩具零售市场规模由 63亿元增至207亿元,复合年均增长率34.6%;预计2024年规模有望达到763亿元,未来5年复合年均增长率有望达到29.8%。

高利润、高想象空间,极具诱惑力的前景吸引了如名创优品、B站、腾讯等玩家入局。据头豹研究院,按照企业盲盒业务的垂直程度划分梯队,第一梯队的自然是泡泡玛特;深耕二次元、动漫IP业务的企业如B站、腾讯可划分到第二梯队;至于名创优品此类主营其他产品,产品销售以盲盒方式进行的企业则被分为第三梯队。

以B站来看,从两年前也慢慢开始在潮玩上的探索,在渠道上依托于B站本身的平台开辟了会员购的频道,B站用户可以直接进行手办、玩偶、周边的预订和购买。

在货品上,得益于B站与动漫番剧版权方的合作,基本都是正品海外大厂,盲盒更是成为一个单独的品类“潮玩扭蛋”。不仅如此,B站用户还可以通过购买魔石进行抽卡,获得各种手办。今年B站更是收购了国内最大的模玩爱好者平台ACTOYS。

名创优品虽然在今年12月才宣布正式进军潮玩界,但实际上从去年11月就已经开始售卖盲盒了,并且秉承一向高性价比的打法,才29.9-39.9元一个的盲盒。

名创优品没有自研IP,多是与迪士尼、三丽鸥、樱桃小丸子、长草颜团子等更为大众所熟知的IP进行合作,在盲盒行业最重要的核心IP能力上比较弱,但其一大优势在于渠道。截至2020 Q2,名创优品全球门店共4222家,其中在中国300多个城市拥有2500多家。

尽管国内盲盒经济逐渐火热,但也有业内人士对该产业的未来发展壮大还是显现出一些担忧。在讨论国内盲盒经济面临的问题之前,我们不妨先了解下日本跟美国他们在盲盒经济产业发展。

潮玩市场走在全球前端,从日本跟美国的发展看价值与中国的潮玩IP更多地来自于艺术家的原创IP不同,在欧美地区,潮玩本身从一些动漫作品和电影人物演变过来,如漫威、DC、迪士尼等,有着多年的粉丝文化沉淀;在日本,潮玩IP主要来自于动画,比如海贼王、火影,高达等。

盲盒的玩法最早可追溯到日本万代公司在1977年推出的扭蛋系列,比起中国如今被炒得有点过火的浮在表面的盲盒经济,对于日美的年轻人来说,盲盒更像是故事IP的附加产品,用户忠诚度和黏性更强,行业的发展程度也更加成熟。

根据弗若斯特沙利文数据显示,2015-2019年全球潮流玩具市场规模自87亿美元增至198亿美元,复合年均增长率为22.8%;而根据日本玩具协会的数据显示,2018年日本玩具市场规模达8398亿日元,同比增长5%,创历史新高。其中,以盲盒为代表的惊喜类玩具同比增长114%,领跑玩具行业。

- 联想|成也算计,败也算计

- 泡泡网|ColorOS 12助力OPPO Reno7系列称霸鲁大师性能和流畅双榜

- 梯队|谁在抢泡泡玛特的生意?

- 泡泡玛特|谁在抢泡泡玛特的生意?

- 潮流|「书评」盲盒不盲:泡泡玛特为何能够席卷市场?

- 泡泡网|VE视频引擎亮相LiveVideoStack音视频技术大会

- 中通|百世:成也极兔,败也极兔

- 泡泡网|哪些“没用”的升级,成就了博沃纳今天的顶+级

- 厂牌|盲盒世界折叠:泡泡玛特之外,70%市场在小镇夜市

- 泡泡网|什么牌子的家用吸尘器好,畅销前三名你更看好哪款