刘强东|15个月上市,却成中国互联网医疗史最大IPO,刘强东能再造一个"京东"?丨医线( 二 )

徐雷倾向通过组织的力量统筹各条线路的发展,这也在京东健康的“执行和落地”上,给辛利军留下了自由度。

文章插图

鲜有公司盈利的“战场”,如何“自我造血”?

今年8月份,辛利军对外提出“京东家医”的计划,称“在未来的5年内,为5000万个京东用户的家庭提供线上家庭医生服务”。

互联网医疗服务,尽管想象空间巨大,但却鲜有公司盈利。京东健康找到的盈利”解法“是,通过“医+药”的双轮驱动模式,以”药“作为公司的主要盈利板块,来反哺互联网医疗服务;反过来,互联网医疗也能将流量注入”药“的板块,形成相互增强。

资源决定了选择路径,京东健康首先选择的是医药电商。从全年收入成分来看,医药和健康产品电商业务近年占比均达85%以上,可见零售药房业务仍为主营业务。

文章插图

京东健康收入成分,数据来源招股书

而在推出全新产品“京东家医”时,辛利军曾透露做健康领域的规划,其表示”我们希望通过我们之间的交流和医生的管理让你少生病。此外,无论是跑步,还是想减肥,还是想增肌、买蛋白粉,都可以在京东上实现,我们也是中国最大的供应链的平台,这才是核心。“

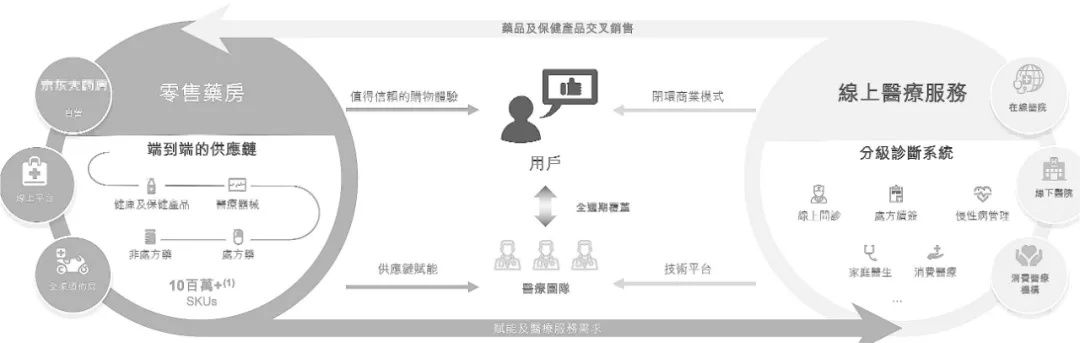

因此,尽管京东健康分四块业务——零售药房业务、互联网医疗、健康服务、技术赋能,摆在其面前的第一道命题仍然是,供应链基础是否已建立起来?

文章插图

京东健康业务结构

刘强东带领京东在零售领域拼杀的思路是,先快速做大规模,规模决定了渠道中的话语权,如此成本能快速降下来。其实这也就是建立供应链优势的核心——“降本、增效”,市场集中度尤为关键。

从招股书中也可见京东健康未来的发力路径,其在招股书中谈到影响经营业绩的特定因素,特别提到了“进一步扩大及利用经营规模的能力”。其表示,“经营业绩直接受扩大及利用经营规模(尤其是零售药房业务)的能力影响”。

而此次IPO募集的百亿级人民币弹药,也主要用于进一步发展零售药房业务、在线医疗服务和持续研发投入,以提高供应链能力。

此外,存货周转天数,也是零售行业控制成本的关键指标之一。京东集团“500万SKU,存货周转天数34天”,让其达到供应链管理的一流水平。京东健康的药房零售业务,在2020年上半年的存货周转天数为45天,远小于传统药店连锁的90天以上。这是优化供应链的体现。

文章插图

图片来源:壹图网

那如何“增效”呢?京东健康是通过构建包括自营的全渠道,来获得参与价值链创造的机会,以及捕捉价值创造的节点。

这来源于刘强东提出的“积木理论”,是指将京东所拥有的资源和能力进行“模块化”,将业务活动打包成独立、可复用的组件,通过“平台化”形成稳定、可规模化的产品,开放给合作伙伴。

能够深入到价值链,是增效的前提。这也就回到了辛利军提到的“京东家医”计划。事实上,“京东家医”扮演了打通药企、医疗机构、用户端等多边系统的角色。

如此一来,即使如辛利军所言”不排除某些领域基本上就是做公益“,也能保证自身的“造血能力”。挑战在于,医和药能否形成双边效应?这取决于京东健康的零售药房业务,在消费者心智中,究竟只是一个渠道,还是平台品牌。

文章插图

流量暗战,凭何支撑千亿市值?

一位投资人告诉创业邦,药品流通是整个医疗行业里最差的一个生意,因为这种生意的GMV对估值的增长十分有限。“一个亿的GMV大概能贡献5000万的估值。“

京东健康并不想在消费者心智中成为渠道。从招股书数据中,能看到京东健康在品牌上的发力。今年由于疫情原因,购药和问诊习惯开始向线上流动,京东健康抓住时机,从销售及市场推广开支来看,2020年上半年相比去年同期增加了超一倍,占到收入的近10%。

品牌的作用是“留存”流量。对京东健康来说,进行线上线下全渠道布局,花大力打造平台品牌,实际上是一场流量暗战。这其中的想象力,一定程度取决于京东集团这艘“巨舰”的流量海域。

事实上,全场景的零售药房业务,承载了京东健康主要的用户流量获取功能。这也不难理解,为何京东健康从2019年开始补充资本弹药,线下扩张京东大药房、京东健康联盟药房等。

- 东芝|如何分辨手机配置的“好坏”?认清这四点,你也能成为行家

- 电池|百元级散热器,超频三东海R4000拯救热到可以蒸蛋的机箱

- grab|东南亚最大的独角兽,网约车Grab纳斯达克上市,市值345亿美元

- 倪光南|一个伟大的院士和真正的股东被欺负到扫地出门地步,公理何在?

- 东南亚|虾皮引流,七个引流秘诀

- 电视机顶盒|送的机顶盒也有好东西,只要会动手就能媲美买的机顶盒

- 阿里巴巴|超过家乐福、沃尔玛,中国最大超市巨头诞生,大股东阿里亏损百亿

- 酷睿处理器|华东理工耳机事件:学校“宽容”一个人,惹怒一群人,官媒沦陷

- 京东物流|极兔再获融资,菜鸟、京东物流还好吗?

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁