美团王兴重仓社区团购的答案|财报解读 | 解读

文章插图

11月财报季,在阿里、腾讯、百度等互联网陆陆续续交出成绩单后,美团也终于踩在11月的尾巴上递交了Q3财报。

财报发出不久,就在市场激起了异样的水花。美团股价先涨后跌,反而在近58亿元投资回报的光环下,理想汽车暴涨了11%。尽管资本市场反应不一,但是最新的财报,却让我们看到了美团重仓社区团购的必然。

一、老树必须发新枝

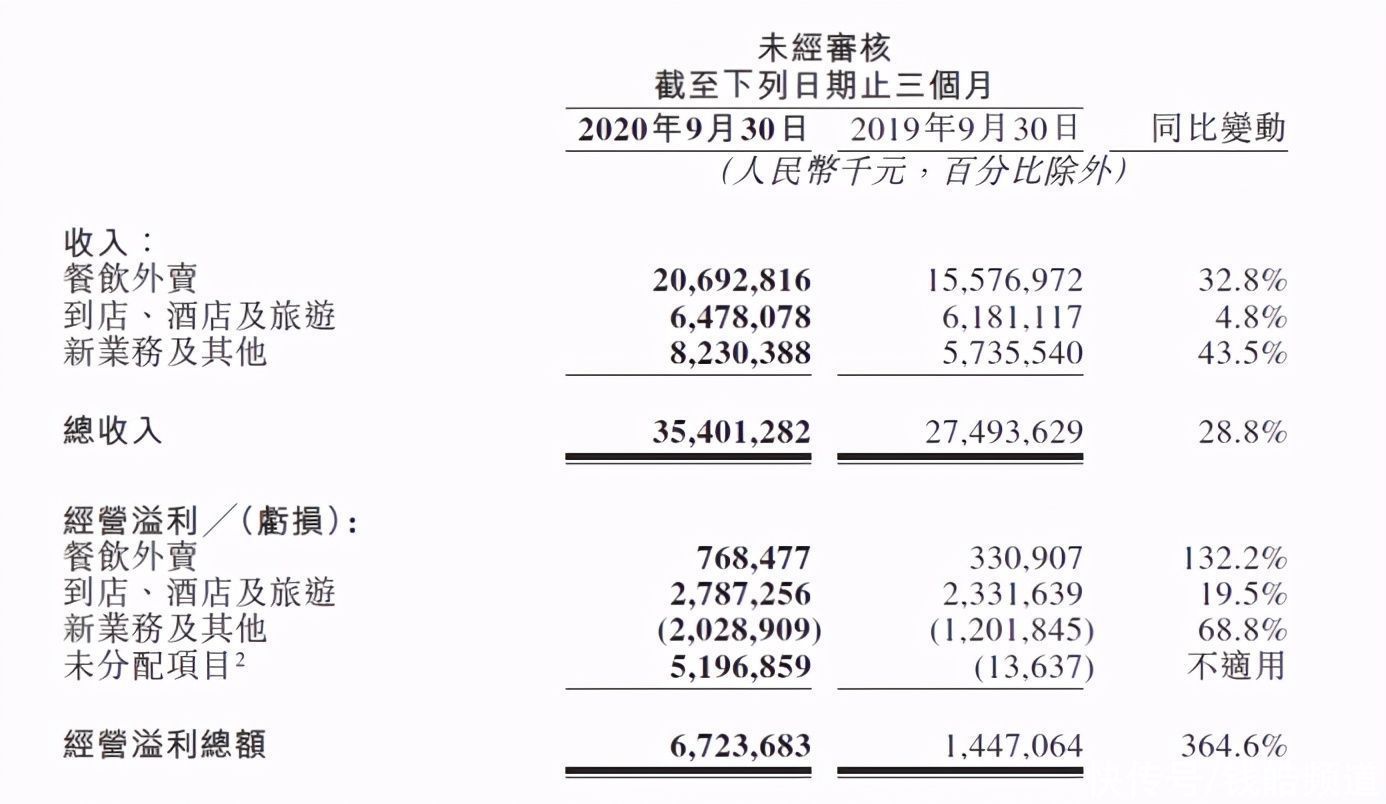

平稳,是外界对美团Q3业绩的第一印象。Q3期间,美团营收354亿元,同比增长28.8%,实现运营利润超67亿元,除去58亿投资回报,业务产生的利润其实低于2019年同期的14亿元。结合宏观经济来看,这个成绩称得上中规中矩。

文章插图

美团Q3财报

在美团的正向增长下,其餐饮外卖、到店酒旅以及新业务等三大业务板块也稳中向好。但是,当我们用放大镜扫描三大营收板块,却不难发现这家“无边界”的公司正在转轨。

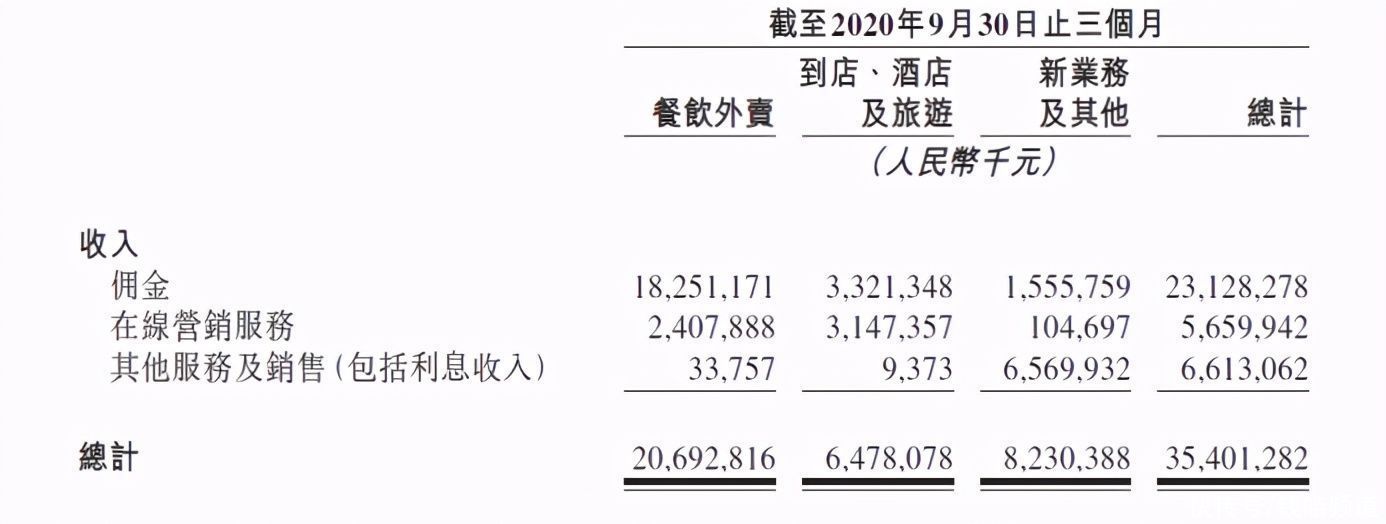

一直以来,餐饮外卖业务都是支撑美团崛起乃至上市的核心业务,是美团不得不重视的大本营。在Q3期间,美团不断巩固餐饮外卖的市场竞争力,截止9月底,美团骑手总数超过400万名,同比成本增加了40亿元。高额投入下,这一业务营收近207亿元,同比增长32.8%,日均交易笔数达到3490万单。然而,这块业务贡献了超7.6亿元的净利润,经营利润率仅为3.67%,业务变现率同比还下降到13.6%,从来没有改变低毛利的底色。

文章插图

尽管业务增长不够性感,但美团却并不能拿出立竿见影的优化措施。一方面,外卖业务营收在于抽佣,然而单笔佣金已经很难大幅度增长。Q3期间,美团佣金收入增长29.9%至人民币183亿元,单笔佣金在5元左右,抽佣率11.9%,与上季度基本持平,与之相对的是用户、商家对配送费、抽佣的越来越敏感;另一方面,在与饿了么的市场份额争夺中,必须在高额补贴、降低抽佣之间二选一。显然,美团挖掘并维护好存量空间才是美团外卖的选择,这也决定了美团餐饮外卖业绩很难有爆发式增长,业务已然到了增长天花板。

基于这样的前提,美团要支撑更大的市值想象空间,就必须不断地拓展关联业务,提升同城配送体系的利用率,摊薄配送成本。目前,酒旅、美团闪购、社区团购都是美团发力新业务的主要方向,那么哪一块最适合重仓发力呢?

文章插图

【 美团王兴重仓社区团购的答案|财报解读 | 解读】美团Food+Platform版图

先看一下到店酒旅业务。Q3期间,美团到店酒旅业务营收超64亿元,同比增长4.8%,实现净利润近28亿元,同比增长19.5%,经营利润率由37.7%升至43.0%,虽然营收远逊于餐饮外卖,但是净利润表现喜人。不过,尽管到店酒旅业务涨势喜人,但是和已经投入的即时配送体系相去甚远,更多扮演补充型业务。

相比之下,美团闪购、社区团购等新业务与餐饮外卖业务的属性更相近,尤其在年初疫情的助燃下,社区团购赛道业绩大涨,备受瞩目,更值得美团发力,所以有了今年美团在社区生鲜团购的频频出手。前有美团高级副总裁陈亮挂帅,后有大手笔投入,推出“千城计划”,市场舆论也给出充分的关注。

文章插图

一路高举高打下,Q3期间,包含美团闪购、美团买菜、美团优选等在内的新业务板块营收82亿元,同比增长43.5%,相比第二季度营收56亿元明显增长,环比增幅达到46.4%;亏损超20亿元,亏损同比扩大至68.8%,综合本年度前两个季度分别亏损14亿元、15亿元的数字来看,可以看出美团在社区团购仍在持续加大投入。在财报中,王兴也反复肯定将社区团购作为重点发力。美团App品牌焕新后,slogan更是从“吃喝玩乐,尽在美团”更换为“美团App,干啥都省钱”,拿掉“吃喝玩乐”,业务转型意图明朗。

无疑,美团还是那个美团,但是增长引擎已经从餐饮外卖转向“外卖+社区团购”,飘出了缕缕生鲜零售的香气。

文章插图

二、为啥要重仓社区团购?

不可否认,尽管流量思维过时的声音时而有之,但流量仍然是互联网平台增长的利器。在美团拓展的众多新业务中,社区团购是理想的新流量入口、场景,且消费需求的确定性高。

- 美团|realme GT2 Pro曝光首个骁龙8gen1联网跑分 双旗舰成绩均超百万

- 腾讯|王兴8年美团内部讲话:从创业到IPO的思考

- ie|司马南炮轰联想收获巨额流量,神秘操盘手是美团王兴老友?

- 阿里巴巴|【要闻回顾】阿里美团携手入股光电芯片研发商 喜茶入股7家茶饮

- 美团|如果滴滴当初偷偷去美国成功上市了,会有什么结果?

- 外卖员|美团外卖员往麻辣烫里面撒尿?这是一个密封封条就能解决的问题

- 麻辣烫|美团回应外卖员在麻辣烫里小便:考虑解除合作,餐品有问题可投诉

- 美团|用吐槽华为996的方式抬高联想,真是洗地的最高境界

- 美团|华为墨水平板通过认证,HarmonyOS加持

- 本地|抖音发力做本地团购,美团怎么办?