腾讯|“轻装”上车的腾讯,如何突围车联网!( 三 )

李想认为,内容是第一位重要的。

根据腾讯的信息,截至目前,该公司已经与理想汽车、宝马、长城、玛莎拉蒂、长安、广汽、东风、一汽、本田、吉利、江铃等31家车企展开合作,落地120款量产车型。

在大规模上车的同时,腾讯也在扩张其应用生态的朋友圈,以提升“双边网络效应”。

以腾讯小场景为例,该公司已经与哔哩哔哩、36氪、贝瓦儿歌、团油、同程艺龙、喜马拉雅、飞常准、快递100等生态合作伙伴打造了70多个精品小场景。

在汽车产业,腾讯的布局日益完善。

在出行、车联网、汽车云、自动驾驶和智慧交通几个领域已形成了比较完善的解决方案。

对于任何一家科技公司而言,在车联网领域,要靠自己的核心竞争力赢得应得的市场。

腾讯进军汽车领域的思路日渐清晰,即通过打造强势的社交生态、内容生态和服务生态,占领车载应用生态的制高点。同时,借助腾讯强大的用户服务基础,将车载应用生态与用户紧密连接,探索新的用户运营和商业模式。

三

任何一家科技公司,都会选择从自己最擅长的领域切入到汽车产业。

不同的切入点,将会决定与产业协作关系。

比如,阿里希望从操作系统切入,但由于这个东西对汽车产品太关键了,很多实力雄厚的汽车制造商不愿意将操作系统外包。

华为一直对外声称不造车,但其来势汹汹的业务扩张却令车企略有担忧。

有一些科技公司希望为汽车制造商提供自动驾驶系统,比如百度、谷歌,其陆续遭遇到的挑战也是强势汽车制造商不愿意放弃对自动驾驶系统的控制权。

腾讯从车联网应用生态入手,相对而言是一种比较轻的切入汽车产业的方式。

对于汽车制造商而言,一方面可将底层的核心系统和能力控制在自己手里,另一方面,应用生态本身的趋势就是开放平台,车企只能通过整合的方式丰富汽车产品的应用生态。

这是像长城、理想汽车等强势传统车企及头部造车新势力愿意拥抱腾讯生态车联网的核心原因。

另一方面,腾讯在车载应用生态拥有自己独特的核心竞争力。

腾讯是中文互联网世界最有能力整合车载应用生态的那家公司。

一方面,这家企业自己拥有庞大内容业务板块,一些对未来汽车日趋关键的战略资源包括:

1.社交板块。微信、QQ。

2.音乐板块。QQ音乐,已经是中文世界最大的音乐版权运营商。此外还有酷狗、酷我、全民K歌等,都在收割不同圈层的娱乐市场。

3.图文板块。包括阅文集团的小说、微信读书、腾讯新闻、腾讯体育等资源,占据所有内容供应的上游。

4. 视频板块。腾讯拥有腾讯视频。

5.服务板块。微信生态的小程序数量已达到300W+规模。

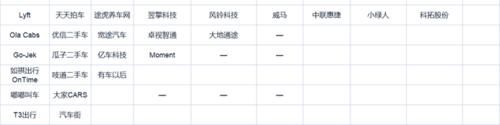

另一方面,除了自有业务之外,腾讯投资的生态是该公司另一项搞定车载应用生态的核心竞争力。

根据IT桔子的统计,截至目前,腾讯在文娱、传媒领域投资了147家公司,你能够想象到的、几乎任何一家这个领域的头部企业,背后几乎都有腾讯投资部的身影。

一些耳熟能详的名字包括快手、B站、喜马拉雅、知乎、罗辑思维、财新、斗鱼、梨视频、映客、博纳影业、猫眼娱乐、华人文化、华谊兄弟……

在出行、生活服务领域,腾讯也有完整的投资覆盖。

文章插图

这些都是腾讯能够在车上运营腾讯随行、腾讯爱趣听和腾讯小场景的重要支撑。

只要能够占据核心应用场景,云服务、AI服务都是自然而然的事情。

比如,腾讯占据了全国绝大多数游戏云市场,阿里则在电商云上保持强势。因为,云服务商对场景越熟悉,则越能够提供贴心的云计算服务。

在智能电动车时代,“全家桶”的逻辑已经行不通了,每一家强有力的车企,都需要面向市场打造最具竞争力的产品,只有在占据竞争力的环节,才能够进入到智能电动车产品的供应链。

四

未来会怎样?

汽车互联网的发展才处于初期阶段,对于所有的参与者而言,最美好的时代还没有到来。当然了,变化既孕育着机会也带来挑战。

对于汽车互联网生态而言,随着时间的发展,将会迎来三个不同的发展阶段:

1.燃油车的数字化转型阶段。

在这个阶段,汽车EE架构处于初级阶段,不同的车型有着不同的操作系统,汽车的算力也不及手机。

腾讯车联TAI3.0版本的架构,非常好地能够匹配这样的应用环境,能够在本土最强势的传统汽车品牌哈弗上全系标配,也证明了这一点。

- 空调|让格力、海尔都担忧,中国取暖“新潮物”强势来袭,空调将成闲置品?

- 同比|亚马逊公布“剁手节”创纪录战绩:第三方卖家全球销售额超48亿美元 同比大增60%

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 产业|前瞻生鲜电商产业全球周报第67期:发力社区团购!京东内部筹划“京东优选”

- 技术|做“视频”绿厂是专业的,这项技术获人民日报评论点赞

- 互联网|苏宁跳出“零售商”重组互联网平台业务 融资60亿只是第一步

- 面临|“熟悉的陌生人”不该被边缘化

- 研发|闽企制伞有“功夫”项目入选国家重点研发计划

- 逛逛|淘宝内容化再升级:“买家秀”变身“逛逛”试图冲破算法局限