战场|拼多多找到了新战场?

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:于可心/姚书恒,出品:远川研究所消费组,36氪经授权发布。

11月中旬,中国三大电商阿里、京东、拼多多陆续发布2020年三季度财报。其中备受瞩目的,是此前一直在亏损的拼多多,终于迎来了它的第一个盈利季度:在三季度赚了4.66亿元。

不仅赚钱了,年活跃买家数量也达到了7.31亿人,非常接近阿里的7.57亿人。叫好又叫座,拼多多一时风光无限,股价一度大涨超过20%,总市值超越京东。

但在财报发布后的电话会议上,迎接拼多多高管的却不是掌声。各路分析师问了一大堆问题,归结起来就是2个:为什么拼多多要卖菜?到底打算怎么卖菜?

自上市以来,拼多多亏损换增长、补贴换用户的模式一直饱受争议,“拼多多火不过三年”等说法也不绝于耳。但在长期亏损之后,拼多多不但突然扭亏为盈,还举全公司之力,走向了之前坑了无数创业公司的生鲜领域。

本篇文章将聚焦两个问题:

01. 为什么拼多多能盈利?

02. “多多买菜”究竟在干什么?

01 扭亏为盈拼多多在季报里给出了两个盈利数字:按照通用会计准则,亏了7.85亿;按非通用会计准则,赚了4.66亿。

两个数字的差别在于,非通用会计准则不需要计算给员工的股权激励费用、给可转债投资者的利息,以及自身长期投资带来的公允价值变动这三个项目。

而在此前,按照非通用会计准则,拼多多从2018年一季度至今年二季度的连续10个季度里,有8个季度的净亏损是在10亿元以上。因此,这次盈利才会让市场如此兴奋,在财报出来后,直接把股价买涨了20%。

从本质上说,企业经营就是收入增长率和费用增长率之间的差值,拼多多也不例外,它盈利的秘密,就藏在收入和费用之中。

拼多多有两张面孔:(1)对消费者讨好;(2)对商家强势。

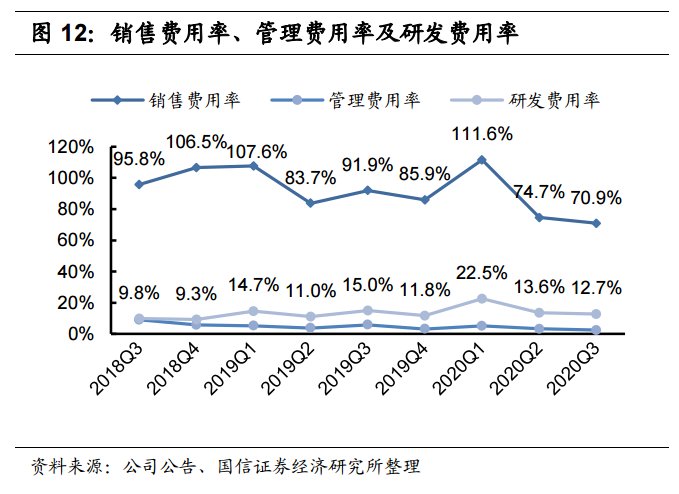

在吸引消费者上,拼多多不遗余力。过去一直亏损,高昂的补贴、营销费用就是主因。2020年第三季度拼多多的销售费用率为70.9%,相当于每100块钱的收入就有70.9元拿去打广告、拉新和做商品补贴。

然而,70.9%的销售费用率看似很高,实际上这已经是拼多多上市以来的最低值,去年同期为91.9%,今年第一季度甚至达到了111.6%。

文章插图

但对商家,拼多多就强势多了,即使在早期、规模还比较小的时候就已经这样。

2016年、2017年,拼多多的年末资产总额分别为18亿、133亿,这新增的115亿里边有94亿是“限制性资金”,也就是消费者给商家的钱,暂时放在拼多多的账户里,在消费者确认收货后,拼多多才会把钱给商家。

对比阿里、京东,就能看出拼多多有多强势。2017年,拼多多的商家卖出了1412亿的货,年末的时候有94亿要暂时放在拼多多的账户里。同年,京东GMV为1.3万亿,是拼多多的9倍,但限制性资金只有41亿;而阿里在2017、2018财年GMV分别是3.8万亿、4.8万亿,但限制性资金分别为27亿、34亿。

拼多多之所以可以对商家那么强势,一大原因在于,它瞄准的是白牌、标品的商家,也就是制造业里边产能最过剩、竞争最激烈的领域。

而且,这些商家不仅要暂时被拼多多占用货款,还要花钱在拼多多上卖广告。在第三季度,拼多多的在线营销服务收入达129亿元,占到总营收的91%,同比增长高达92%。

总的来说,在三季度,拼多多的收入同比增长89%,以往花费最大的营销费用同比增长46%,这就是在数字上,拼多多季度盈利的原因。

这个数字背后有两大可能:

(1)拼多多降低了补贴力度,但用户还继续买;

(2)补贴的钱不再只由拼多多出,而是商家也出。

到底是哪种?这道题,小孩才做选择,拼多多说:我全都要。

02 反客为主国内的三大电商平台——淘宝/天猫、京东、拼多多虽然经常被拿来比较,但它们的逻辑和定位实际上相差很大。

淘宝/天猫是“平台型”电商,追求“双边规模效应”——用更丰富的商家/品牌来吸引更多消费者,同时用更多的消费者需求吸引更多商家/品牌入驻,然后平台通过收取交易佣金和营销服务费来赚钱。

京东则更多依赖自营和物流赚钱。京东自营需要“低买高卖”来赚差价,此外物流系统也逐渐成为一大变现渠道,物流等平台服务收入从2017年的51亿元增长到2019年的235亿元。

而拼多多更像是“商品版奥特莱斯”,很多商品并不是由品牌方提供,而是由经销商、代理商来供货。而且卖货方式是“24小时拼单”等拼团活动,比其他平台更长的预售和发货周期,让商家可以“以销定产”,进一步降低成本。

- 砍单|iPhone12之后,拼多多又将iPhone12Pro拉下水

- 打响|拼多多打响双12首枪,iPhone12降到“mini价”,苹果11再见

- 社区|美团Q3财报看点:血拼社区团购新业务 投资大赚58个亿

- 手机|原来微信一键就能拼接长图,朋友圈可发送几十张照片,涨知识了

- 拼少少|又一电商火了,被称为“山寨版”拼多多,刚上线就被“群嘲”

- 猫腻|为什么拼多多上商品价格那么便宜还包邮?有什么猫腻?看完明白了

- Pro|拼多多iPhone12 Pro百亿补贴,四款苹果手机新品最高直降800元

- 商品|薄利多销有多蠢?拼多多低价包邮,不是靠薄利,实则另有“套路”

- 拼多多百|雨果奖得主郝景芳拼多多直播荐书 百亿补贴正品好书低至五折

- 启动|拼多多深入布局母婴产业带 补贴+直播启动“母婴产品溯源”行动