按关键词阅读: 特斯拉 车路协同 攀登 apollo 蘑菇 waymo 珠峰 谷歌 自动驾驶 李彦宏 百度 车联

然而,繁华背后,泡沫堆积。Oculus Rift在2016年正式发售后,销量却并未达到预期,扎克伯格表示,Oculus头盔和控制器上市跳票令人失望。一时间,业内纷纷开始质疑市场对VR的需求是否真正已经来到临界点。我国VR市场迅速迎来“闪崩”,两年里行业内企业数量缩减了近五分之四。

而就在今年,Oculus VR旗下头显产品Quest 2的出货量让业内重燃对VR产品的信心,VR产品或不再只会存在于概念中。

扎克伯格认为,一个平台上需要有约1000万人使用及购买VR内容才能使开发人员持续研发及获利,一旦超过这个门槛,内容与生态系统将会实现跨越式发展。显然,今年正处于跨越门槛的关键期。

今年VR头显爆火背后有需求端与供给端的双向驱动。

从需求端来说,VR头显应用最为广泛的游戏领域目前已进入用户体验趋同的阶段,用户在寻找新鲜、差异化的体验上有强需求。

从供给端来说,主要有三个影响因素:

第一,VR头显的价格已达到消费级水平。2020年9月Facebook推出的Oculus Quest 2售价299美金,相比前代Quest 降价100美金;Pico推出的Pico Neo 3,起售价2499元,相较于一年前推出的Pico Neo 2下降近45%,2021年 5月发布的1999元人民币起售价的Nolo Sonic已经成为市面上最低价的6 DOF VR一体机。

第二,VR内容软件端的生态建设不断加紧。在Oculus开发者大会上,Facebook明确表示,截至目前,该公司已投入2.5亿美元用于VR内容生态建设,未来还将投入2.5亿美元助力VR内容多样化发展。在用户需求与资本的双重助推下,2020年,Oculus Quest平台上已有超100款VR游戏实现收入超100万美元。

文章插图

第三,硬件供应链的一系列进步使得用户体验大幅改善。比如随着头手双6 Dof 成为标配,用户动作不再受限,可以自由移动。今年上半年,短焦方案首次应用于6 Dof 一体机,短焦方案的头显体积和重量较菲涅尔方案有明显的减小,能够使VR头显更轻便。

文章插图

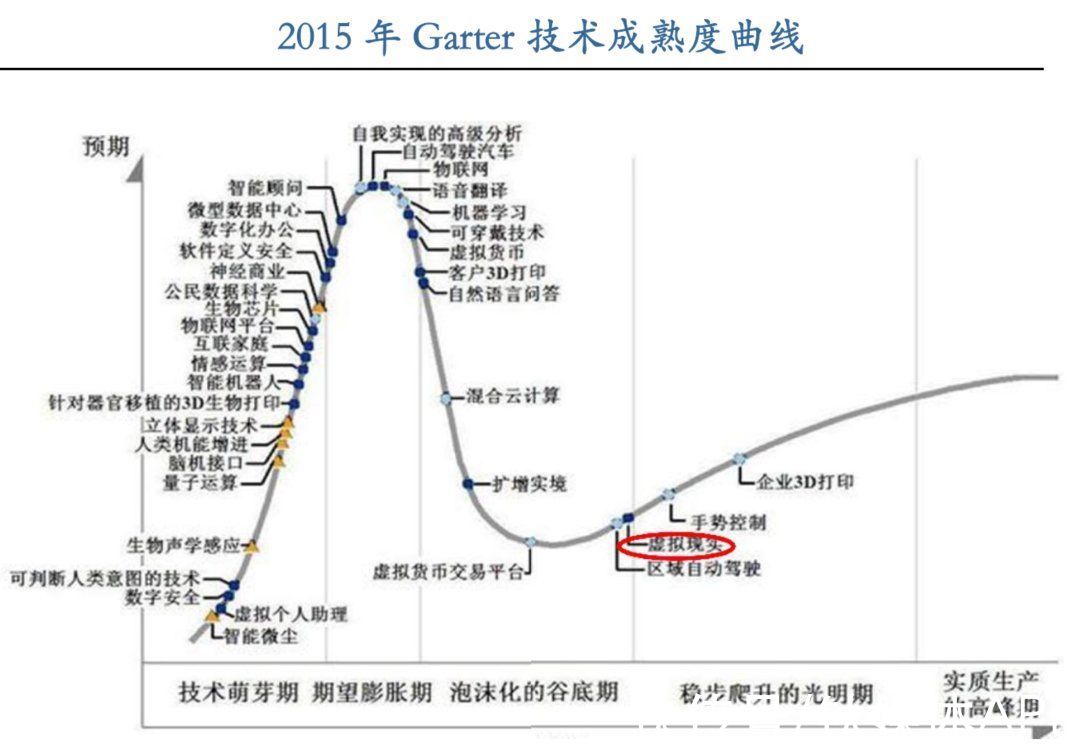

资料来源:Gartner、华安证券研究所

结合VR行业的发展情况看,该行业的发展路径非常符合技术成熟度曲线。“2016年那一轮的爆火处于行业0~1的初创发展阶段,非常无序,大家预期很高,但用户端体验的交付非常糟糕,所以行业快速回落。”惟一资本执行董事沈海丰解释道。

面对新一轮热潮,投资机构虽有布局,但相较于2106年明显更趋理性。一方面,上一轮的泡沫破碎导致许多投资人无法退出;另一方面,现在市面上的创业公司鲜少拥有落地场景,即便拥有也很难形成规模化,更别说盈利。

目前投资人评判VR初创公司最为重要的标准之一便是公司是否具备商业化能力以及产品能否真正落地应用,而这也恰恰决定了这些企业在VR行业的波动周期内能否存活。

VR发展至今,行业已经从泡沫破裂低谷期逐步进入稳步爬升恢复期,所以多数参与者认为此轮VR行业的热度是可持续的,不会再像2016年一样是一个临时性、概念性行为。

VeeR联合创始人兼CEO叶瀚中甚至认为现在是VR行业一个比较好的投资、创业时间节点,“VR行业的发展跨过了一个比较完整的周期,从非常热到市场预期过高,然后变冷,再到技术成熟恢复热度,持续升温,不确定性已极大降低。国内的VR市场成规模可能还需要2-4年时间,到时就抵达了一个成熟点。”

资本的进入给VR行业带来了更多的人才与资金,大企业已经阶段性实现基础设施的搭建,通过补贴、设备降价、优质内容等吸引用户;用户付费后反哺创作者,吸引更多人才与资金进入这个行业;优质内容使得用户规模继续拓展,“飞轮效应”逐渐产生。创业公司搭上了行业发展的“顺风车”,过去一年内,我国新增注册VR企业476家。

“VR行业走向成熟所需的时间或难以确定,但正逐步走向成熟化一定是大势所趋。”君联资本投资副总裁郭翌表示。

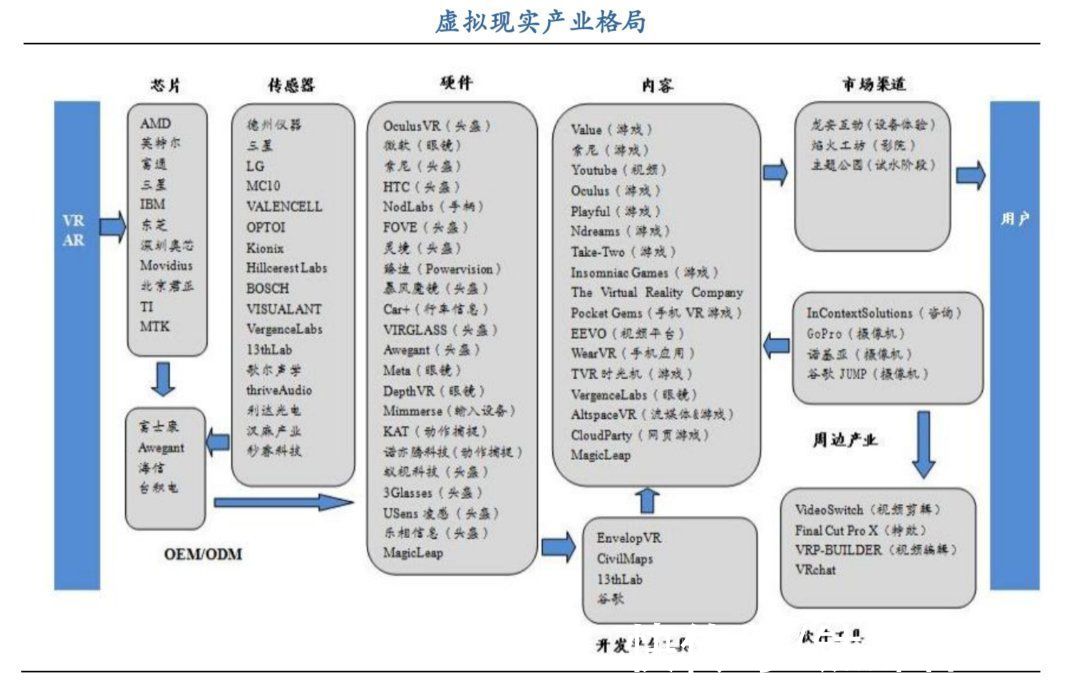

Quest 2出货量有望超千万台后,中国的VR故事该怎么讲?按业务不同,VR行业内的参与者大致可分为6类:

- 第一类:VR硬件提供商,比如光学模组或显示屏

- 第二类:VR整机组装商

- 第三类:下游VR软件和内容提供商

- 第四类:3D成像的软件类To B公司,比如3D渲染或建模

- 第五类:3D成像的硬件类To B公司,比如深度摄像机或激光雷达

- 第六类:AI或GPU公司

稿源:(钛媒体APP)

【傻大方】网址:http://www.shadafang.com/c/111E61IH021.html

标题:quest|Facebook为其改名,字节跳动斥资百亿入局,VR行业的“第二春”能火多久?( 二 )