有身份证就能贷款?判决文书曝招联消金、支付宝等巨头的风控黑洞

文章插图

文章插图

众所周知 , 金融科技公司一向宣传其大数据风控优于传统的线下审批模式 , 不仅提高了效率(7×24) , 而且降低了违约风险 。 从蚂蚁集团、招联消费金融等头部机构公开披露数据看 , 其不良率也低至1%-2%左右 , 这一数字让很多固守“当铺式思维”的银行自惭形秽 , 又艳羡不已 。

巨头的风控真的如宣传的那样好吗?数据层面我们固然看不到巨头剥离的坏账数据 , 无从推算其真实不良率 , 但从公开资料里 , 我们发现 , 巨头的风控很多时候是口号大于实际 , 即便拥有技术能力 , 但在利益主义的驱动下 , 风控主动“裸奔” , 以至欺诈盛行 。

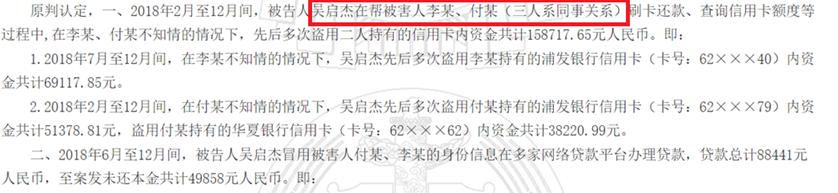

2020年5月 , 云南省普洱市法院一份判决书显示 , 2018年6月至12月间 , 被告人吴某冒用被害人付某、李某(三人系同事关系)的身份信息在多家网络贷款平台办理贷款16笔 , 贷款总计88441元人民币 , 至案发未还本金共计49858元人民币 。

【有身份证就能贷款?判决文书曝招联消金、支付宝等巨头的风控黑洞】判决书显示 , 吴某在办理这些贷款时 , 其两名同事并不知情 。 也就是说 , 吴某只是利用两名同事的身份证等信息偷偷贷款 , 而相关金融机构并未察觉申请人与实际贷款人身份信息不一致的情况 。 文章插图

文章插图

这些贷款机构包括招联消费金融、中银消费金融、南京银行等 , 其中招联消金放贷10笔 , 中银消金和南京银行各放贷一笔 。

其中 , 2018年6月至11月间 , 被告人吴某冒用被害人付某的身份信息在网络贷款平台办理贷款9笔 , 共计59087元,其中5笔来自招联消费金融 。

具体列表如下:

- 2018年6月6日 , 吴某冒用付某的身份信息在招联消费金融有限公司办理1笔贷款15900元 , 至案发未还本金8419元;

- 2018年6月13日 , 吴某冒用付某的身份信息在中银消费金融有限公司办理1笔贷款8000元 , 至案发未还本金1453元;

- 2018年7月14日 , 吴某冒用付某的身份信息在南京银行股份有限公司办理1笔贷款8400元 , 至案发未还本金1400元;

- 2018年8月7日 , 吴某冒用付某的身份信息在招联消费金融有限公司办理1笔贷款1595元 , 至案发未还本金975元;

- 2018年9月11日 , 吴某冒用付某的身份信息在招联消费金融有限公司办理1笔贷款1748元 , 至案发未还本金601元;

- 2018年10月9日 , 吴某冒用付某的身份信息在招联消费金融有限公司办理1笔贷款2077元 , 至案发未还本金703元;

- 2018年11月9日 , 吴某冒用付某的身份信息在招联消费金融有限公司办理1笔贷款2367元 , 至案发未还本金1588元 。

- 2018年7月9日 , 吴某冒用李某的身份信息在招联消费金融有限公司办理1笔贷款3285元 , 到案发未还本金1721元;

- 2018年8月9日 , 吴某冒用李某的身份信息在招联消费金融有限公司办理1笔贷款4466元 , 至案发未还本金2707元;

- 2018年10月8日 , 吴某冒用李某的身份信息在招联消费金融有限公司办理1笔贷款3121元 , 至案发未还本金1059元;

- 2018年11月6日 , 吴某冒用李某的身份信息在招联消费金融有限公司办理1笔贷款3260元 , 至案发未还本金2195元;

- 2018年12月17日 , 吴某冒用李某的身份信息在招联消费金融有限公司办理1笔贷款4389元 , 至案发未还本金3669元 。

从招联金融对外宣传看 , 其有能力进行人脸识别 , 防止欺诈和伪冒等行为 。 例如 , 在某个新闻稿中 , 招联金融称 , 该公司“率先使用人脸识别认证、信息交叉验证等技术实现线上自动化核身”;在另一则宣传中 , 招联金融表示 , 其运用人工智能和机器学习技术能在“短短几秒钟内建立客户风险画像 , 对欺诈、伪冒、套现等行为予以有效拦截

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- GB|备货充足要多少有多少,5000mAh+128GB,红米新机首销快速现货

- 作家|逾万名作家联名反对亚马逊有声书轻松退换政策

- 车企|华为不造车!但任正非加了一个有效期,3年

- 研发|闽企制伞有“功夫”项目入选国家重点研发计划

- 商品|问道自有品牌,山姆多方博弈

- 培育|跨境电商人才如何培育,长沙有“谱”了

- 用户|5G信号有猫腻,又在考验用户的智商?

- 网络覆盖|爱立信:2020年底,将有超过10亿人口获得5G网络覆盖

- 垫底|5G用户突破2亿:联通垫底,电信月增700万,中国移动有多少?