翻车|20家AI公司的上市盛宴!有人临门翻车,大都如临大考( 三 )

上市是AI企业的一瓶卸妆水,是一场商业模式的大考。

换句话说,谁在搞事业,谁在玩票,等到AI独角兽迈过上市的门槛都将更加明了。

对于AI企业来说,大考中的两大关键要素“方向”和“完成度”都在招股书中部分展露。

以旷视为例,根据其公布的招股书,可以看到旷视的大部分业务营收集中在以安防为主的城市物联网方向,同时在以智能手机应用为主的个人物联网和智慧物流等为主的供应链物联网也有所布局。

旷视的打法是“CV+”,CEO印奇曾在近年9月的一次交流中坦言,当下AI企业面临“死亡之谷”,基于计算机视觉技术,聚焦1~2个产业做到百亿体量,是旷视的一大发力方向。

将CV技术与视觉反馈控制联动起来,印奇更看好供应链物联网方向。说到做到,就在近年10月,旷视请来了传统物流行业最知名的几大老将坐阵,可见其把智慧物流市场吃透的决心和推进节奏。旷视CTO唐文斌表示,旷视现在想的就是把一个个项目做好,用一个个项目说话。

相比于旷视向上发力垂直行业的打法,依图这边则更侧重向下布局AI算力。

从应用场景来看,依图主要业务可以分为智能公共服务和智能商业两大类。与此同时,依图在硬件产品方面大发力,如依图研发的第一代求索芯片是面向通用AI推理计算、具备端到端处理能力、 适用于云端计算和边缘端计算场景的AI芯片。面向终端,依图也推出集成了自研AI算法的智能摄像机等系列终端AI算力硬件产品。

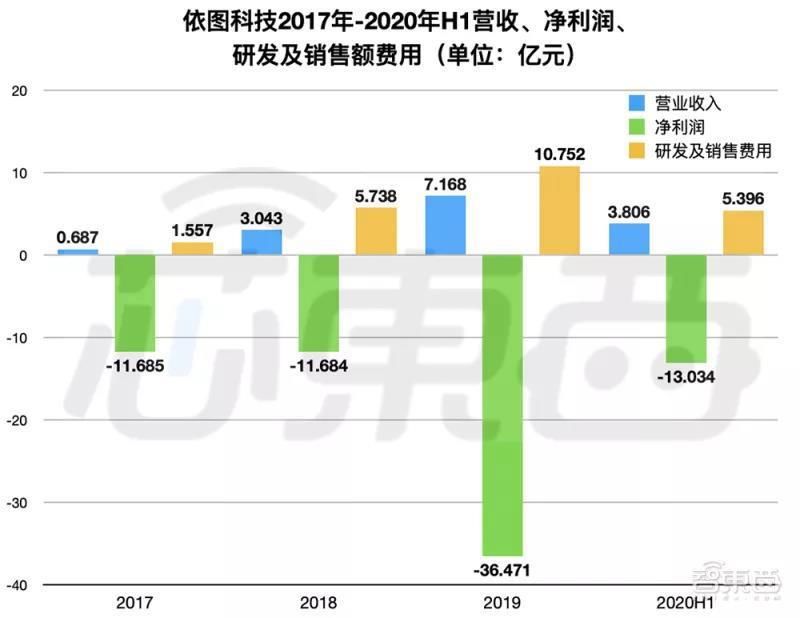

当然,关于依图的芯片做不做得成,做成了有没有同行用等问题在业内业外仍然在被探讨,这还需要依图用实力来证明。与此同时,许多AI企业都有的高营收、高亏损问题依图也有。尽管刨除优先股公允价值变动损失,依图依然亏损达到21.84亿元。追究依图财报,研发投入及销售费用逐年达到1.557亿元、5.738亿元、10.752亿元及5.396亿元。

文章插图

作为技术驱动型企业,在研发创新和市场开拓上投入大是AI行业的一大共性。但是高投入何时能收窄,何时能带来回报,仍然是冲刺上市的AI迫切需要应对的问题。与此同时,AI企业能否获得足够正向的现金流,也是一大“考点”。

当下,AI目前落地的影响力和节奏不及预期,是不争的事实,这也与此前人们对AI的期待过高有关。据艾媒咨询发布的《2019年中国人工智能产业研究报告》,安防和金融是AI赋能实体经济市场份额最多的前两大领域,占比分别达到53.8%、15.8%,合计近70%。

也就是说,AI在大多数行业还没有实现深度融合和落地,且AI可能在一些行业并不适用。同时,AI企业赚钱仍然需要一定时间。

在AI企业将技术应用落地到行业时,能否与行业玩家抗衡从而赢得市场,可以说这场上市大考的“压轴题”。当下AI企业的玩法逻辑已经改变。从旷视和依图的案例中我们都能看到,AI企业早已不拘泥于算法的层面的研发和落地,而是向芯片、行业方案、生态等多方面深耕,从而获得与逐渐AI化的行业玩家、科技巨头赛跑的竞争力。

各行各业的传统玩家已经和AI企业有许多业务重合。比如在安防领域,AI企业如何和具有强工程化和渠道能力,并且AI实力并不弱的海康、大华、宇视,以及华为等巨头进行博弈?与此同时,行业用户自身AI化的节奏也在加快。比如支付宝等金融平台都在自研算法,从而减少对AI企业的依赖。

这些,都在考验AI企业的商业模式。

总的来说,冲刺IPO的AI企业至少面临以下三大显性问题:1、高投入能否收窄,带来回报。2、能否持续获得正向现金流,自我供血。3、在落地阶段,进入行业能否抗衡行业玩家,赢得市场份额。这些问题都是AI企业在上市路上需要一一破解的。

结语:如火如荼的上市潮,AI创企的“大考”

企业的上市是企业壮大的一大体现,一个行业的上市潮则意味着行业可能为整个社会带来极大的影响。AI技术从一开始进入产业就被推到了“第四次工业革命”的高度,为资本和社会各界热捧已久。这也预示着AI企业在面临“上市”大考时,压力不小。

【 翻车|20家AI公司的上市盛宴!有人临门翻车,大都如临大考】当上市这瓶“卸妆水”泼下来,AI企业曾经处于“光环”下的一些问题也难免会暴露。谁能顺利过考,谁又会面临新的难题,还需要等时间来揭晓。

- 自动|碳博士控股子公司推出最新款自动驾驶清扫车

- 公司|LVMH首席数字官跳槽至加密数字钱包公司Ledger

- 余额|中兴通讯:现有资金余额仅能确保公司当前经营规模下现金流安全

- 长庚君|向小米公司致歉

- 账号|“共享会员”公司侵权被告!爱奇艺公司起诉获赔300万

- Store|在BlueMail的App Store反垄断案中 法官作出有利于苹果公司的判决

- 疫情|2021,AI公司将难上加难

- 阿尔法|击败李世石的AI公司,又研发出生物版“阿尔法狗”:破解50年生物学难题

- 退费|女子公众号上买菜,出现问题时已充上万元,公司:我们没有退费规矩

- 票票|淘票票经营主体公司改名,经营范围新增文艺经纪代理