商业化|自动驾驶十年,商业化与挑战( 三 )

而随着技术的不断融合,在传统汽车厂商和互联网科技企业之间,也有越来越多的新的造车企业开始出现。这些新势力中,他们即保有传统汽车厂商在汽车制造方面的优势,也具备了许多科技企业的技术能力,甚至于他们还保留了科技企业对于自动驾驶的激进态度。其中具有代表性的如国外的特斯拉、法拉第未来;国内的蔚来、小鹏汽车等等。

当然,无论自动驾驶技术如何发展,他们最终的目的都是商业化落地。而就目前而言,虽然乘用车的自动驾驶技术距离开放应用还有一段距离,但自动驾驶技术在整个产业上的应用场景或者说对社会生产的改变却绝不仅仅限于乘用车的应用。

这里面,许多场景甚至已经有了十分成熟的应用经验。

02 商业化落地说到自动驾驶的商业化落地,通常来讲,我们首先想到的是乘用车的自动驾驶,包括自动驾驶出租车、自动驾驶的家用车。但实际上,自动驾驶技术的商业化落地场景和能够给社会带来的变革要比这些大得多。

目前来看,自动驾驶的商业化版图已经包括无人驾驶出租车、无人驾驶公交车、干线物流、末端物流、封闭园区物流,固定线路的无人环卫等多个方面。

在无人驾驶出租车方面,国外比较有代表性的如在凤凰城测试的Waymo、匹兹堡的Uber;国内如在上海落地的滴滴,在长沙、北京开放的百度Apollo、以及在广州的文远知行等等。

长期以来,人力成本一直都是出租车、网约车企业在运营中占比最大的开支项目之一。例如,在报告《自动驾驶应用场景及商业化路径(2020)》中显示,现阶段国内一线城市出租车价格为2.6~3.2元\千米,其中驾驶员成本就占比50%;而在滴滴网约车平台上的单个订单付费中,约八成为驾驶员费用,剩下的两成为平台费用。

文章插图

滴滴自动驾驶车辆

因此,如果自动驾驶能够在出租车上开放应用,再结合新能源汽车,则将会极大的降低网约车和出租车公司的运营成本。而除了自动驾驶出租车,在公共服务领域,自动驾驶公交车、自动洒水车、自动垃圾车等固定线路运营的车辆也同样具有广阔的应用场景。

当然,自动驾驶虽然在公共交通领域潜力巨大,但由于目前自动驾驶技术并不完善,自动驾驶车辆需要配备安全员等问题,所以在开放性场景下的公共交通还并不是最成熟的商业化场景。

相比而言,在封闭和半封闭性场景下的自动驾驶,显然会比自动驾驶出租车和公交车更早的走向市场。而这里面,物流配送就是十分关键的应用场景。

在物流配送中,我们通常根据货物运输的阶段将物流分为港口物流、干线物流和末端物流。

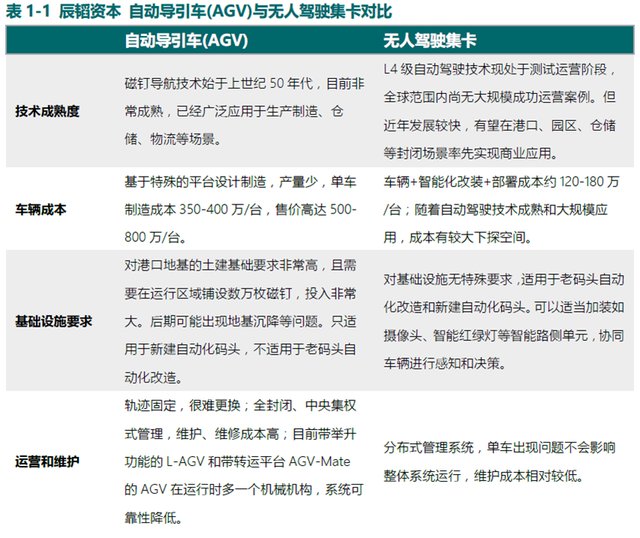

其中,在港口物流中,陆路运输过来的集装箱往往放在场内的堆场,而装船和卸货则都在码头进行。因此,在场堆和码头之间,就需要大量的集装箱卡车作为水平运输中转之用。

据辰韬资本相关报告显示,截止到2019年,在我国100万TEU吞吐量以上的集装箱码头,基本配置了6000~8000 辆内集卡,拥有约15000-20000名内集卡司机。

而目前市场上,内集卡司机包含工资和社保的平均薪酬约15-20万元/年,并且逐年上涨。按此标准计算,我国大中型集装箱码头每年仅用于内集卡司机的人工成本大概在22-40亿之间。再加上集卡司机一般要求A2级别的驾照及若干年的驾龄要求,因此我国集卡司机一直处于短缺的状态。

除了实实在在的需求和痛点,港口运输作为封闭场景下的固定线路运输,环境相对简单,因此港口内的无人驾驶无论是在技术要求上,还是实际应用上都要比开放路面上的自动驾驶出租车更容易落地,而和港口物流相似的场景,还有矿山、工厂园区等等。

文章插图

在港口物流之外,干线物流也同样是自动驾驶中比较容易落地的场景。

所谓干线物流,是指利用公路主干线,进行大批量长距离的货物运输。由于公路运输具有机动性强、运输网络覆盖广等特点,使得公路运输长期占据国内整体货运量的75%左右。而近年来,随着物流规模的不断扩大,我国公路运输量逐年上升,到2019年已经达到59636.40亿吨\千米。

文章插图

据贝恩咨询数据,目前中国干线物流自动驾驶市场规模约为5万亿。但庞大的干线物流市场背后,许多问题也一直存在,例如干线物流驾驶员短缺,事故频发、运营成本高、效率低等等。

- 自动|碳博士控股子公司推出最新款自动驾驶清扫车

- 自动驾驶汽车|海外|自动驾驶无法可依?美国多个团体联合发布自动驾驶立法大纲

- 车辆|魔道之争,自主驾驶汽车会不会变成犯罪分子的工具?

- 自动驾驶|市工信局欧阳全局长带队考察羊城晚报创意园和中国电研威凯基地

- 公司|英联股份:“一种全自动易开盖冲压卷边注胶生产线”获发明专利证书

- 潜力|【国金研究】新星初现,商业化落地正当时 ——自动驾驶先行者Waymo潜力几何

- 标准|自动驾驶汽车安全监管要有新标准了

- 北京汽车|无人驾驶应该已经不远,说说试驾BEIJING-X7的亲身体验

- 级别|自动驾驶级别如何划分?

- 检查|填补软件开发市场空白,飞算全自动软件工程平台瞄准全自动后端微服务开发