文章插图

文 | 异观财经,作者 | 鬼神前鬼

异观财经消息,北京时间8月30日,美团(股票代码:3690.HK)公布了截至2021年6月30日第二季度未经审计的财务业绩报告。

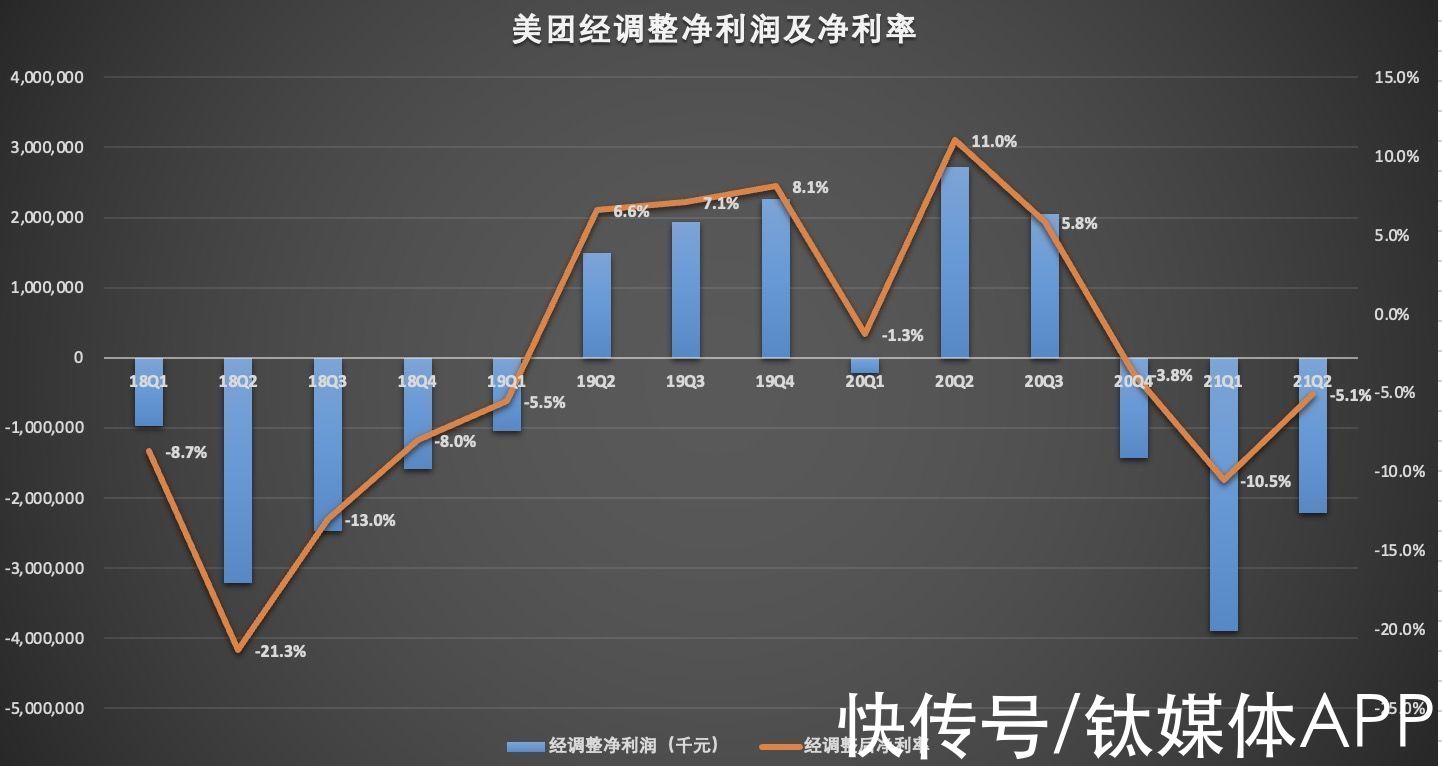

数据显示,美团在今年第二季度实现营收437.6亿元,同比增长77%,超分析师预期的423.57亿元。二季度调整后净亏损22.17亿元,超分析师预期的亏损40.4亿元。

虽然处于亏损状态,外卖和到店酒旅业务一如既往的稳健。新业务作为美团未来新的增长点表现不俗,让利换取用户增长的策略已初见成效。现在是买入美团的好时机吗?存在哪些风险因素?

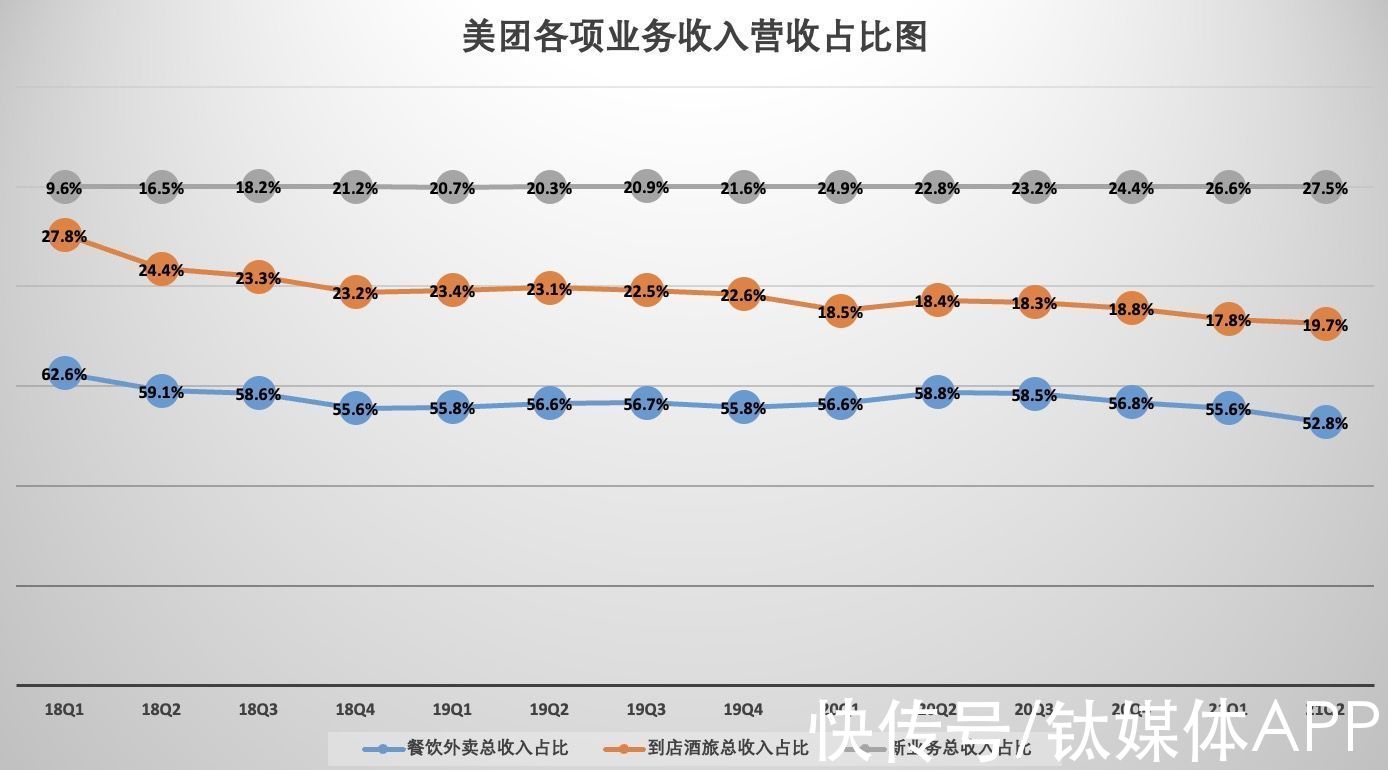

新业务收入成美团第二大收入来源美团收入主要由餐饮外卖收入、到店及酒旅收入,以及新业务及其他部分三大业务版块构成。

财报显示,2021年Q2,美团实现营收437.6亿元,较上年同期的247.2亿元增长77%,较上一季度的370.2亿元增长18.2%,超出分析师预期的423.57亿元。

餐饮外卖是美团最大的收入来源。财报显示,2021年Q2,美团餐饮外卖实现231.3亿元的收入,同比增长59%。报告期内,餐饮外卖业务为美团贡献了52.8%的收入。

财报显示,2021年Q2,美团餐饮外卖经营溢利为24.5亿元,同比增长95.2%,经营利率润从8.6%上升至10.6%。外卖单笔经营利润达到0.7元。

餐饮外卖是美团的核心业务。餐饮外卖利润情况与外卖交易量和客单价,以及骑手成本有直接关系。

财报数据显示,2021年Q2,美团餐饮外卖业务交易额同比增长59.5%至1736亿元。餐饮外卖日均交易笔数同比增长58.9%至35.4亿笔,外卖客单价达到49元。每位交易用户平均每年交易笔数由25.7笔增至32.8笔。

本季度外卖利润增长也受益于骑手成本稳定。财报显示,本季度美团的骑手成本为155亿(主要指美团专送,不算外包骑手),同比增长53%,低于外卖订单数的增速。

美团在财报中提到,二季度美团餐饮外卖的1P模式(即美团专送)占到总外卖订单数的66.7%,即23.6亿笔,由此计算由专送骑手完成的外卖交易额为1156亿,骑手成本占外卖GTV的比重约为9%,为上市来最佳。

到店、酒旅业务可以说是美团的利润之王。

二季度,美团到店酒旅业务实现86亿元的营收,同比增长89.3%,为美团贡献了19.7%的营收。经营溢利由上年同期的19亿元,增长93.7%至本季度的37亿元。经营利润率由41.6%增加至42.6%。

2021年Q2,美团的国内酒店间夜量超过1.4亿,同比增长高达81%,对比2019年同期的两年复合年增长率为22%。二季度,在86亿元的营收中,到店酒旅业务的佣金收入达到43.5亿元。

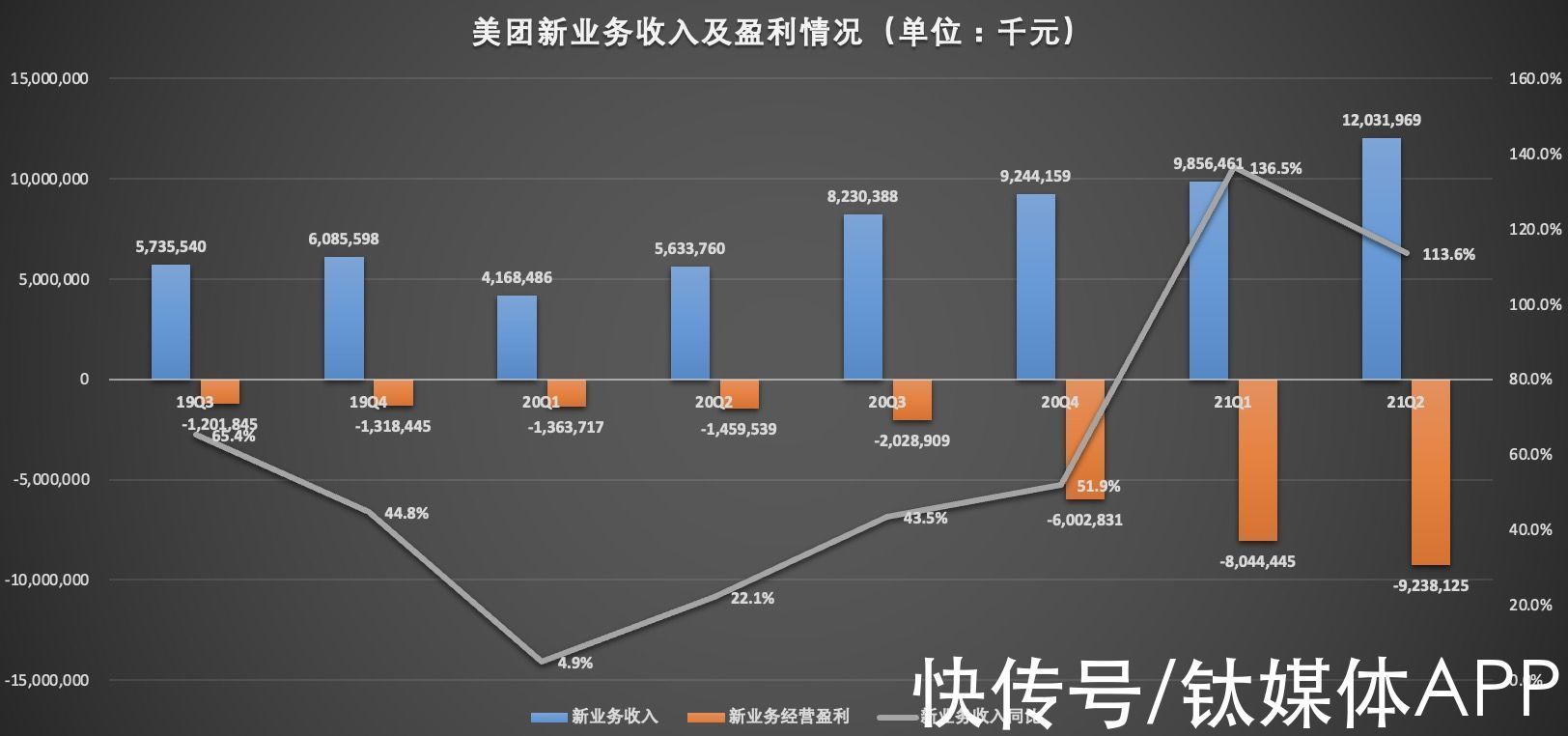

二季度,美团新业务及其他分部实现120.3亿元的收入,同比增长113.6%,为美团贡献了27.5%的营收,成功取代到店、酒旅业务成为美团第二大收入来源。

文章插图

(数据来源:美团财报)

新业务的大幅增长主要受零售业务、B2B餐饮供应链服务及共享骑行服务增长的推动。

美团在财报中提到,2021年第二季度,美团闪购的交易量和GTV同比增长超140%,美团买菜的GTV增长则超过280%

新业务被视为美团未来新的增长点,目前正处于烧钱抢市场的阶段。虽然新业务营收增速最快,依旧处于亏损状态。

文章插图

(数据来源:美团财报)

美团二季度调整后净亏损22.2亿元人民币,其中新业务的经营亏损同比及环比增长至92.4亿元。

文章插图

(数据来源:美团财报)

财报会上王兴也表示,目前美团优选的主要精力仍然放在提高仓库密度以及搭建冷链物流网络上,以进一步扩大地域覆盖,并加深低线市场的渗透。

为了扩大市场份额和低线市场渗透,美团通过烧钱的方式让利获取用户增长。

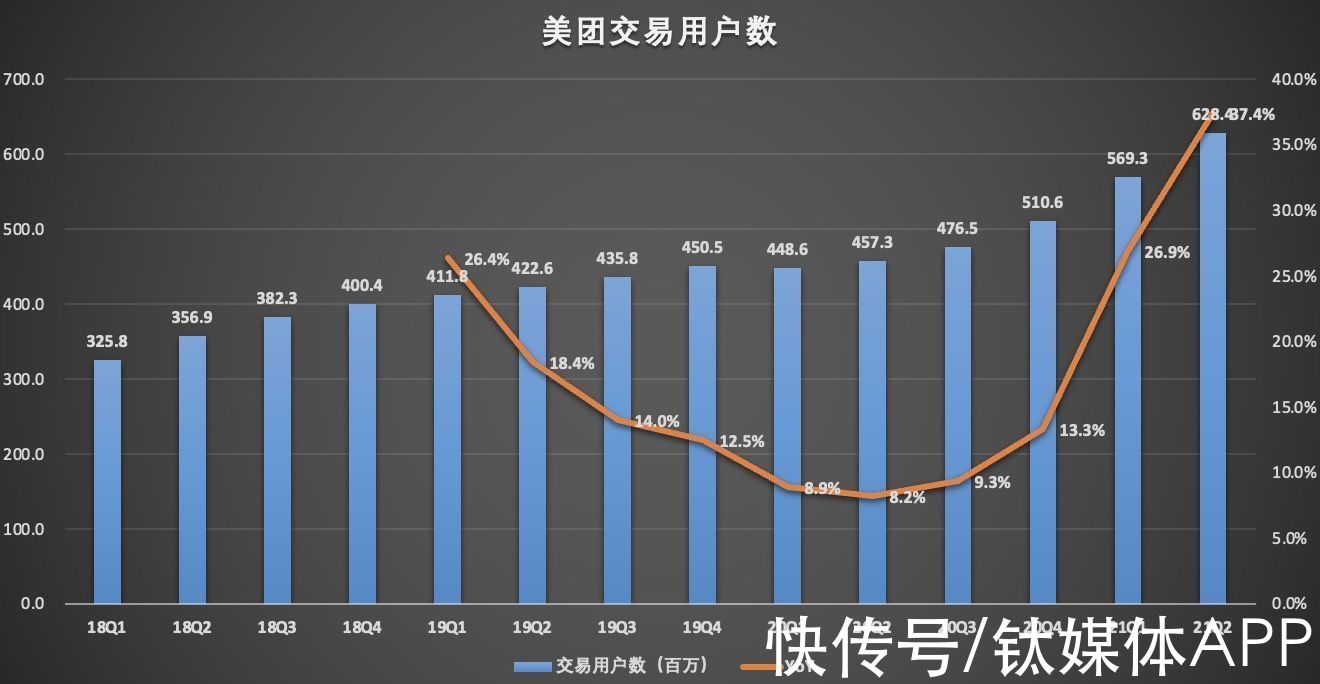

在一季度的电话会上,王兴曾表示,美团优选的目标是在未来几年为美团带来3-4亿新增用户。财报显示,截至2021年6月30日,美团交易用户数单季度净增5910万达到6.284亿,同比增长37.4%,创历史新高。

文章插图

(数据来源:美团财报)

投资美团需要考虑哪些风险点?综合看美团这份财报,表现还是不错的,营收和净亏损表现都超出市场预期,那现在是否到了买入美团的好时机?

首先,美团依旧面临来自监管方面的政策风险。

美团面临监管层面的不确定性。

此前,美团连续因实施“二选一”等涉嫌垄断行为、外卖骑手社保问题等受到关注。公布财报当日,美团再度迎来反垄断监管。近日,市场监管总局对搜电收购街电经营者集中案依法审查,并对美团收购摩拜未依法申报开展调查工作。

- 华为|华为终于赢了一次,状告美通信巨头侵犯专利,开出600亿美元罚单

- 耳机|高性能“办公”利器,高端办公新体验

- 小米科技|16+512G!骁龙8 Gen1+200W,小米MIX5利刃出鞘

- 联想|神舟电脑董事长质疑司马南:打压联想,是为美国牟利?

- 原叶茶|联合利华「贱卖」立顿,袋泡茶的国产替代来了?丨氪金Lite

- 自动驾驶|小米公开汽车自动驾驶专利:可根据道路等级自动调整驾驶能力

- 专利|华为公开“检测芯片裂缝”相关专利

- 福利|传阿里员工福利再升级,或全面试行灵活办公及新增育儿假

- 美团|realme GT2 Pro曝光首个骁龙8gen1联网跑分 双旗舰成绩均超百万

- 新专利|华为新专利公开:无人机可实时地跟拍到车辆