文章插图

图片来源@视觉中国

文 | 新浪潮消费,分享 | 尹琳毅,编辑 | 苏荣菲

方便食品是这两年疫情下成长最快的细分赛道之一,在健康化、高端化等确定性的方向上诞生了大量的创新和现象级产品。

但随着疫情的褪去,很多新品牌在市场开始回归常态之后,也变成了真正的“裸泳”者。其实很多行业都会面临类似的问题,当时势来临,如何正视一个品类的成长空间?当市场冷却,什么才是品牌长期的核心能力?

关于这个话题,彬复资本董事总经理尹琳毅结合白家食品的投资案例,从品类、渠道、供应链、营销等维度深度分享了方便食品赛道的投资逻辑和底层变量思考。

文章插图

彬复资本董事总经理尹琳毅

大家好,我是彬复资本尹琳毅,今天我分享的主题是细分品类的深度复盘。

很多朋友都知道,我们投了一个方便食品公司叫白家食品,这家公司发展得不错,今年有可能上市。所以今天我以方便食品为例,分享细分赛道的投资逻辑和变量思考。

01 从人口结构和需求变化,看方便速食类的品类机会基于方便食品市场需求和供给变化的背后推动力,先和大家分享一下我们看到的品类机会。

- 对比日美人口、消费变迁,看中国方便速食的崛起

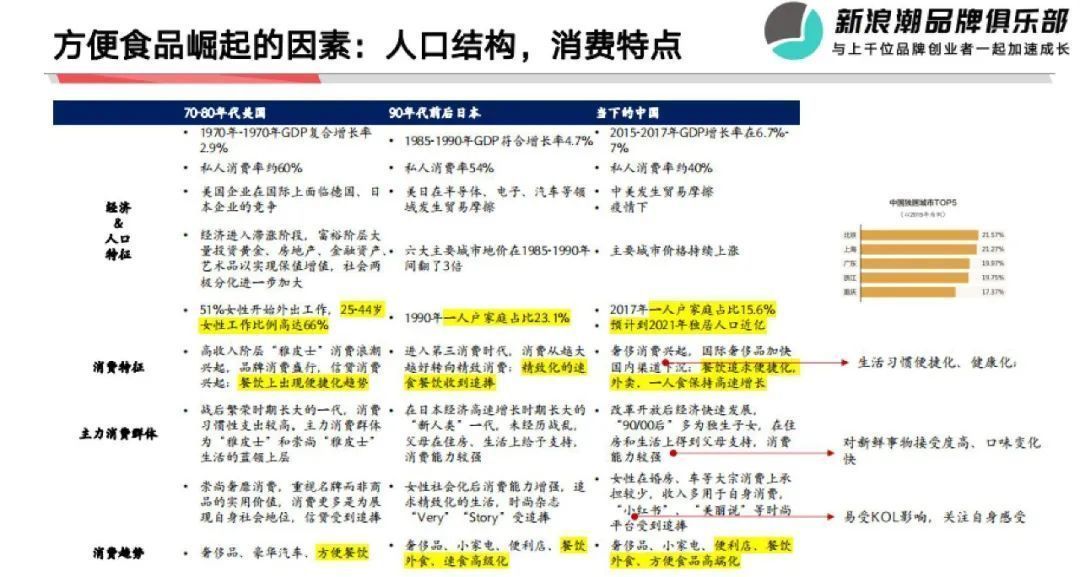

去年国家做了七普,给出了单身人口、结婚率、生育率等数据,这些数据表现了社会人口结构的显著变化,非常值得我们借鉴和参考。同时还可以拿美国上世纪70-80年代和日本90年代,来跟中国进行比较。

文章插图

首先,在私人消费率维度,美国在上世纪七八十年代已经达到60%,日本是54%,而中国目前是40%。

其次,我们来看这几个国家面临的世界背景。美国当时面临德国和日本新制造业的崛起和竞争,日本面临高科技、半导体、电子、汽车等领域的贸易摩擦。

而当前的中国从2018年开始和美国发生贸易摩擦,到2020年发生疫情,内外部经济环境比较动荡。

在经济发展阶段上,美国处于滞胀时期,黄金被大量投资,消费主义开始盛行,而中国目前也出现了类似情况。

而在人口结构上,美国当时有超过一半的女性走上工作岗位,年轻女性参与工作的比例非常高;日本在上世纪90年代一人户家庭占比达到23%,而中国在2017年一人户比例大概占到15.6%,这个数据在2015年才13-14%,所以攀升得也很快。

而且有报告预测2021年中国的独居人口,也就是未婚和成年单独居住的人口会增加到9000多万。同时,中国女性的就业率非常高,这也催生出很多新的消费场景。

所以,在消费特征上,中日美三国在“吃”这块表现出很大的一致性,都追求精致、便捷,一人食场景高速增长。

而从新消费的人群和渠道来看,Z世代是主力消费群体,或者也可以放大到泛Z世代,也就是1985到2009年出生的人口。

90/00后这一波独生子女在住房和生活上得到了父母的支持,消费能力较强,使他们对新鲜事物的接受度非常高。

同时,他们又是互联网原住民,很容易受到互联网内容的影响,追捧KOL带货和宣传的产品。

而日本在90年代没有那么电子化,当时的时尚杂志可以类比成现在的小红书、抖音等时尚平台。消费品在平台上做广告,内容供给方生产追求精致化、便捷化、方便化生活的内容,加速消费习惯的养成。

所以,对比三个国家的消费趋势可以发现,在奢侈品、豪华和便利消费场景,如便利店、餐饮外食、速食高端化等方面都呈现出宏观人口结构和消费特点一致的特征。

- 方便食品如何切外卖人群?

文章插图

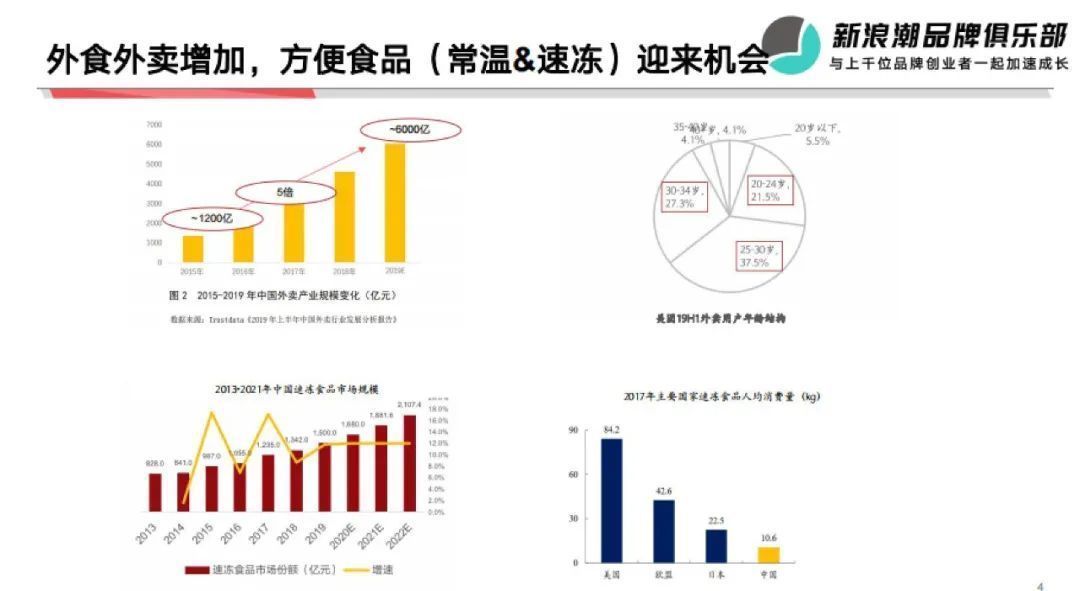

根据上面这张图,近年中国外卖产业的市场规模增速非常快,从2015年的1200多亿增长到2019年的6000亿左右,几乎翻了5倍。这么大的体量还能有这么高的增速,说明消费习惯在快速变化。

同时,从美团数据可以看到,2018年外卖市场规模突破了2400亿,在线平台下单人数达到3亿,大约占总人口的25%,均价20-35元。

2019年上半年的数据表示,20-34岁的80/90后占外卖消费人口的86%,主要消费场所超过一半是在住宅区,说明这一年龄段的消费者已经习惯了通过外卖解决餐饮问题。

外卖本质上就是提供一人食场景的解决方案,如果工业化的方便食品能更加便捷、高端,还原度更高,口味更好,更贴近餐饮化,是不是也能切到这部分人群呢?

- MySQL|一款功能少的心计表竟比某为还贵,细分领域的深耕才是出路

- 工业工信部:培育发展一批面向细分场景的工业APP

- 休闲食品|腾讯云与卫龙集团达成战略合作,“辣条一哥”加速数字化转型升级

- 科技网|乘用休闲+时尚商用双擎驱动 长城炮广州车展打响“品类创新”战役

- 联想|胡锡进谈司马南与联想,遭司马南发文反驳,详细分析其内涵

- 智能手表|一款功能少的心计表竟比某为还贵,细分领域的深耕才是出路

- 作品类|抖音:将从娱乐明星内容负面清单入手,完善6类信息呈现规则

- 安卓|终于不碎片化了?安卓细分版本占比公布:安卓10、11份额飙升

- 中国电信|2022年中国电信集采350亿元全品类终端 千元5G手机将普及

- edg|一个最意外的品类火了:双11销量暴涨300% 背后市场1800亿