根据广发证券对商家的调研,服装等品类部分品牌过去一个季度回流至京东平台开店明显,36氪也从京东内部得知,申请在京东开店的商家数量在过去一个季度有了爆发式增长,甚至超过了往年半年的新店申请数,比如绫致和EVISUS都在过去的季度在京东上开出新店。京东在财报也表示,在2021年第一季度,数十万品牌和商家在京东平台上的销售保持高速增长势头。

由此,一季度京东年活买家数继续高增长,接近5 亿,单季净增 2800 万,相比四季度电商旺季净增的 3000 万稍有回落,但考虑季节性因素,这一绝对增量相当不错。未来伴随二选一逐步解除,在商家数上京东有望继续保持高增长。

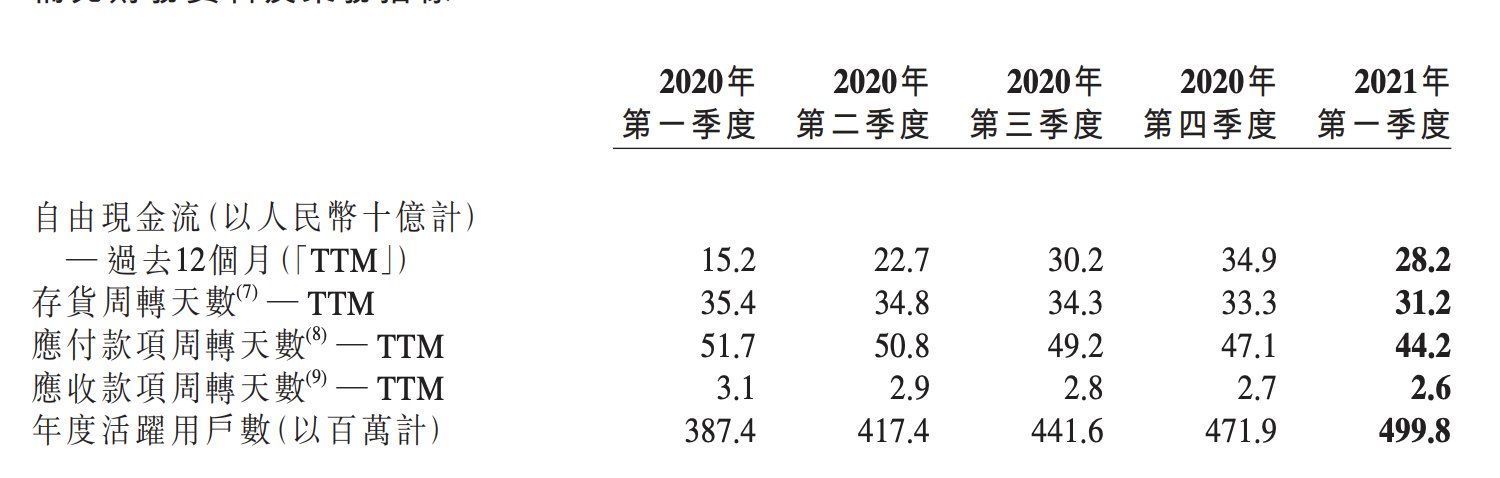

如何让商家愿意留在京东平台?在一季报中,京东给出了部分答案。在体现电商平台经营水平的库存周转天数上,一季度京东降低到了31.2天,连续四个季度下滑,同比减少4.2天;应付账款天数也缩减到44.2天,同比减少7.5天,对于商家展现出较高的友好度。

文章插图

京东存货周转天数和应付账款周期

伴随商家入驻的提升,未来京东在佣金和营销上的收入或许也将水涨船高。

过去的一季度, 京东POP 业务佣金与广告增长增速 48%,相比阿里同期 40% 的增速相当不错,但因为历史原因,京东平台的佣金抽成一直高于阿里,在反垄断罚款落地后,阿里在最近接连推出了多条降低佣金和营销费率的措施,如何在承接大量商家涌入,又保证商家销路通畅和积极性,将很大程度上影响接下来京东的想象空间。

展望京东二、三季度财报,悲观的预期可能要更大。去年二季度京东有近17亿的税收优惠释放,在今年这一补贴将不复存在,在京东物流继续加大人员和设施的投入下,二季度京东的利润可能将继续承压,而这或许也将成为整个电商行业未来几年的主旋律。

鉴于社区团购方面的投资不断增加,以及京东在超市和医疗保健等关键类别方面的持续投资,摩根史丹利在早前预计京东non-GAAP下的净利润率将从2020年的2.26%下降至2021年的1.76%,由此京东美股目标价也由92美元(359港元)下调至90美元(351港元)。

- 小米科技|别吵!理性分析:i5-12600K和锐龙7 5800X该如何选择呢?

- 京东物流|极兔再获融资,菜鸟、京东物流还好吗?

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁

- 京东|工信部适老化专项行动将满一年 京东手机助老人跨越数字鸿沟

- 京东|现在市面上哪几个品牌冰箱好?信了导购员鬼话,很多家庭都被坑了!

- 自动驾驶|焦点分析|蔚小理向左,百度向右,自动驾驶流派纷争终是殊途同归

- 正态|正态分布模型在体验设计中的分析及应用

- 京东|突然看清,京东和唯品会的“真面目”,这个信号不容忽视

- 京东|京东又陷入亏损了,上市都已经7年,追赶阿里或者已经没有希望

- 联想|联想营收分析:73%营收靠国外,70%电脑卖往国外