文|董洁 编辑|乔芊

营收增速喜人,利润表现差强人意,这就是京东2021年一季报的总结。

早在去年三季度,36氪就曾表示,整个2020上半年因疫情得益后,京东有必要加大投入进入新一轮“增长期”,尤其在竞争激烈、老对手阿里开始不惜牺牲利润追求增长之后,京东不能坐以待毙,而这种投入在一季度体现得淋漓尽致。

和这种投入策略对应的是,在新一季报的披露中,京东罕见更改了收入口径——去年12月成立、针对下沉市场的京喜事业群(包含京喜通事业部、京喜事业部、京喜拼拼、京喜快递),在新一季报中从京东零售中分离出来,归入新业务项。

至此,加上即将上市的京东物流,京东财报的收入口径变成了三项:京东零售、京东物流、新业务。此举既是为了强化二级市场对新业务的认知,也是市值管理的需要。

在此前的分析师预期中,多家券商都给出本季度京东利润较低的预期指引,因为进入新的投入期,对于京东未来在投资回报上的期待或许不必太高,而从整个电商行业来看,无论是早前的阿里还是唯品会,增收不增利的主基调已经形成,电商巨头们收割红利的时代告一段落,新一轮长征开始了。

运营利润承压首先来看收入。一季度京东营收2032亿人民币,同比增长38.9%,相比阿里一季度40%的营收增速,表现相当不错。

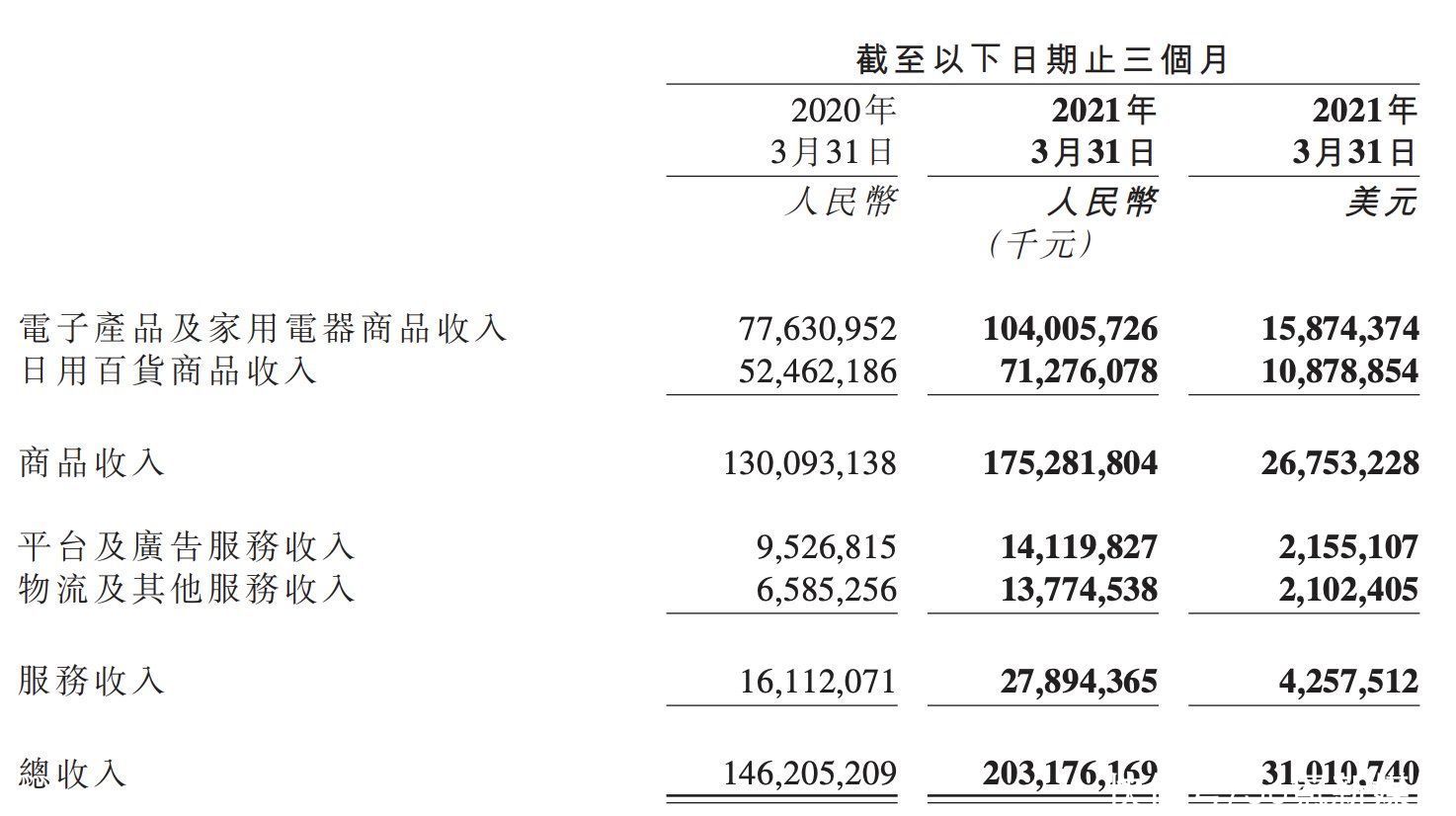

究其原因有两点,一是电子产品及家用电器商品收入同比大增34.0%,达到1040.05亿,这是几个季度以来,京东在此项收入的增速首次突破30%;二是净服务收入,增长至279亿元人民币(约43亿美元),同比大增73%,其中物流及其他服务收入同比增长超过109%。

日用百货收入在本季度的增速依然喜人,收入712.7亿,同比增速达到了36%,超过了去年四季度的增速。在去年一季度疫情期间高增速基数的前提下,仍能保持如此收入增长,京东超市的用户心智培育功不可没。

不过对此京东也不必过于乐观。

尤其是电子产品及家用电器商品收入,受疫情影响,去年一季度京东此项收入跌入谷底,增速仅20%出头,而商家在营销广告以及物流服务上的节制,也导致去年京东在这两项收入的低基数,所以能实现收入增速的反弹,很大程度上得益于疫情的恢复,接下来几个季度能否保持这一增速,考验很大。而如果从两年的复合增速来看,电子产品及家用电器商品收入仍然低于30%,这需要京东时刻保持警惕。

文章插图

京东收入分类

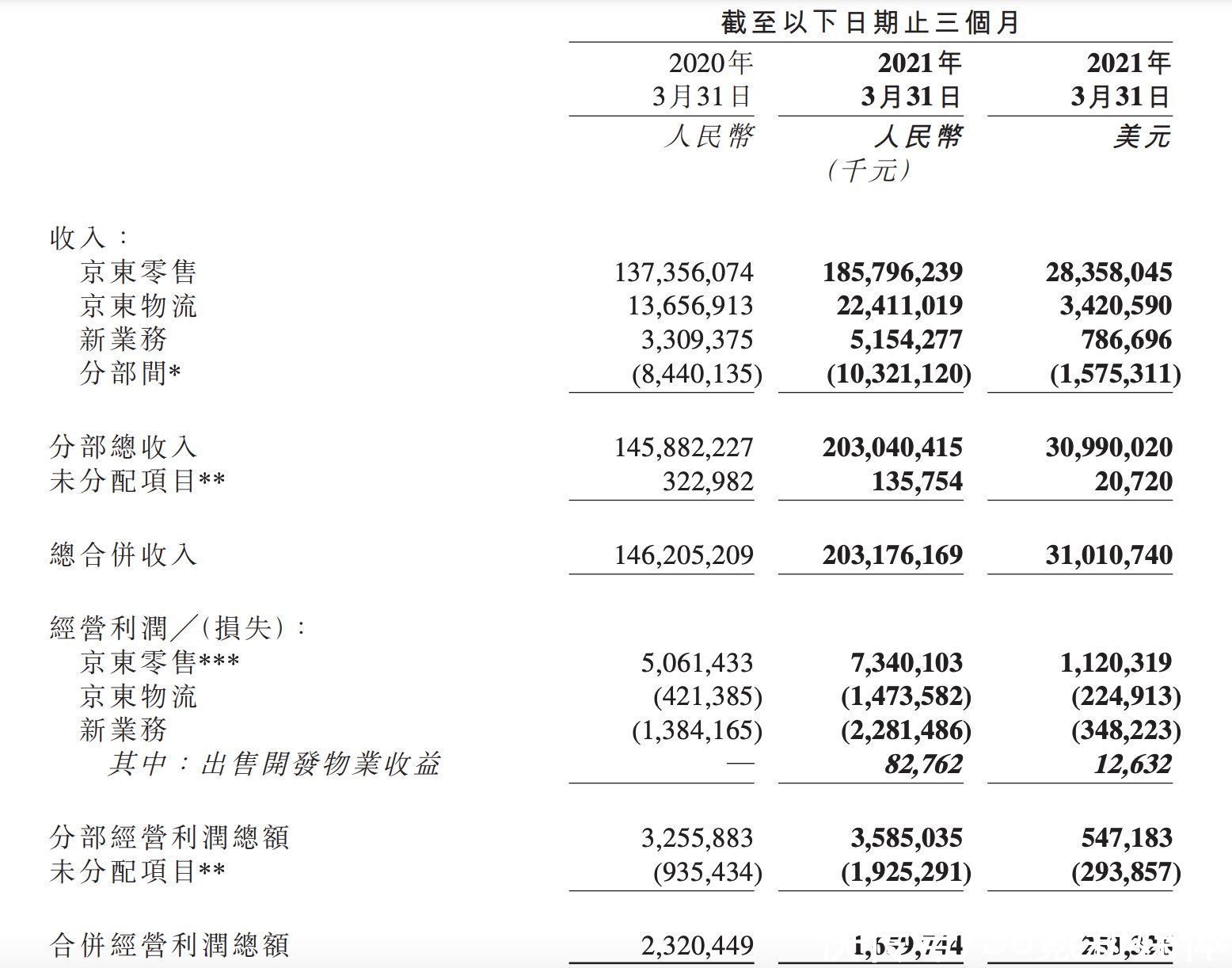

相比之下,京东通用会计准则下的经营利润表现则差强人意,一季度17亿的经营利润低于预期的24亿,经营利润率仅有0.8%,相比去年的1.6%下滑明显。不过如果刨除未分配项目(包括股权激励费用、资产及业务收购等)影响,今年一季度京东零售的经营利润率还算不错,达到 4.0%,同比提升0.4%,这主要得益于京喜业务剥离到新业务带来的亏损转移。

营销费用大增是利润率下滑主因。一季度京东营销投入达到了惊人的69.98亿,同比增长55.6%,超过了营收增速,也超过了去年四季度(拥有双11)的营销费用增速。在去年一季度因为疫情无需过多投入获客,本季度京东明显加大了在营销端的投入,外加发力社区团购业务,“投入换增长”在本季体现相当明显。

这里着重提一下社区团购业务。2021年一季度京东将京喜事业群从京东零售中分离出来归入新业务项,该新业务在一季度贡献51.5亿人民币收入,不过亏损也达到了22.8亿人民币,亏损率达到了6.6%。在财报中,京东提到,新业务的构成主要包括京东产发、京喜、海外业务及技术创新,其中京喜是投入的重头,也是亏损大头。

文章插图

京东收入分类

36氪此前曾报道,现在美团优选和多多买菜平均一单的亏损就在1元上下,而成本控制相对较差的橙心优选则接近2块,按照一天2500万的单量算,美团和拼多多社区团购业务单天的亏损就在2500万,一季度就接近25亿,这还不包括后端的各种维护成本。

【焦点分析|京东重走长征路】目前京喜拼拼已经入驻全国17个省份,但与美团优选和多多买菜单量还不在一个量级,后续如果想要追赶,投入和亏损的程度会继续加大。

后二选一时代,京东能抓住机会吗?社区团购和物流是眼下京东对二级市场着重想讲的新故事,但因为前期的高投入,未来几年社区团购很难在利润层面给京东带来多少贡献,反而是拖累财务报表的那一项,但后”二选一“时代,商家供给的增长,或许能帮助京东零售找到的新的利润增长点。

- 小米科技|别吵!理性分析:i5-12600K和锐龙7 5800X该如何选择呢?

- 京东物流|极兔再获融资,菜鸟、京东物流还好吗?

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁

- 京东|工信部适老化专项行动将满一年 京东手机助老人跨越数字鸿沟

- 京东|现在市面上哪几个品牌冰箱好?信了导购员鬼话,很多家庭都被坑了!

- 自动驾驶|焦点分析|蔚小理向左,百度向右,自动驾驶流派纷争终是殊途同归

- 正态|正态分布模型在体验设计中的分析及应用

- 京东|突然看清,京东和唯品会的“真面目”,这个信号不容忽视

- 京东|京东又陷入亏损了,上市都已经7年,追赶阿里或者已经没有希望

- 联想|联想营收分析:73%营收靠国外,70%电脑卖往国外