文章图片

3月25日 , 美团发布了2021年第四季度和全年财报 。 由此 , 泛电商领域 , 头部玩家们的成绩拼图补上了最后一块 , 这也给外界看电商的总体面貌提供了更全的视野 。

其中 , 电商的利润浮在表面 , 但水下诸多变化正在发生:长期投入、助力实体经济、激发产业活力甚至带动共同富裕 , 行业的内涵之丰富 , 显示着这个行业的底层逻辑 , 发生了一些深层次的变化 。

电商集体换打法

从最基础的总成绩出发 , 由于平台GMV和营收口径的不一致 , 我们从赚钱能力 , 也就是利润这一项出发 , 可以去看头部电商平台的底色 。

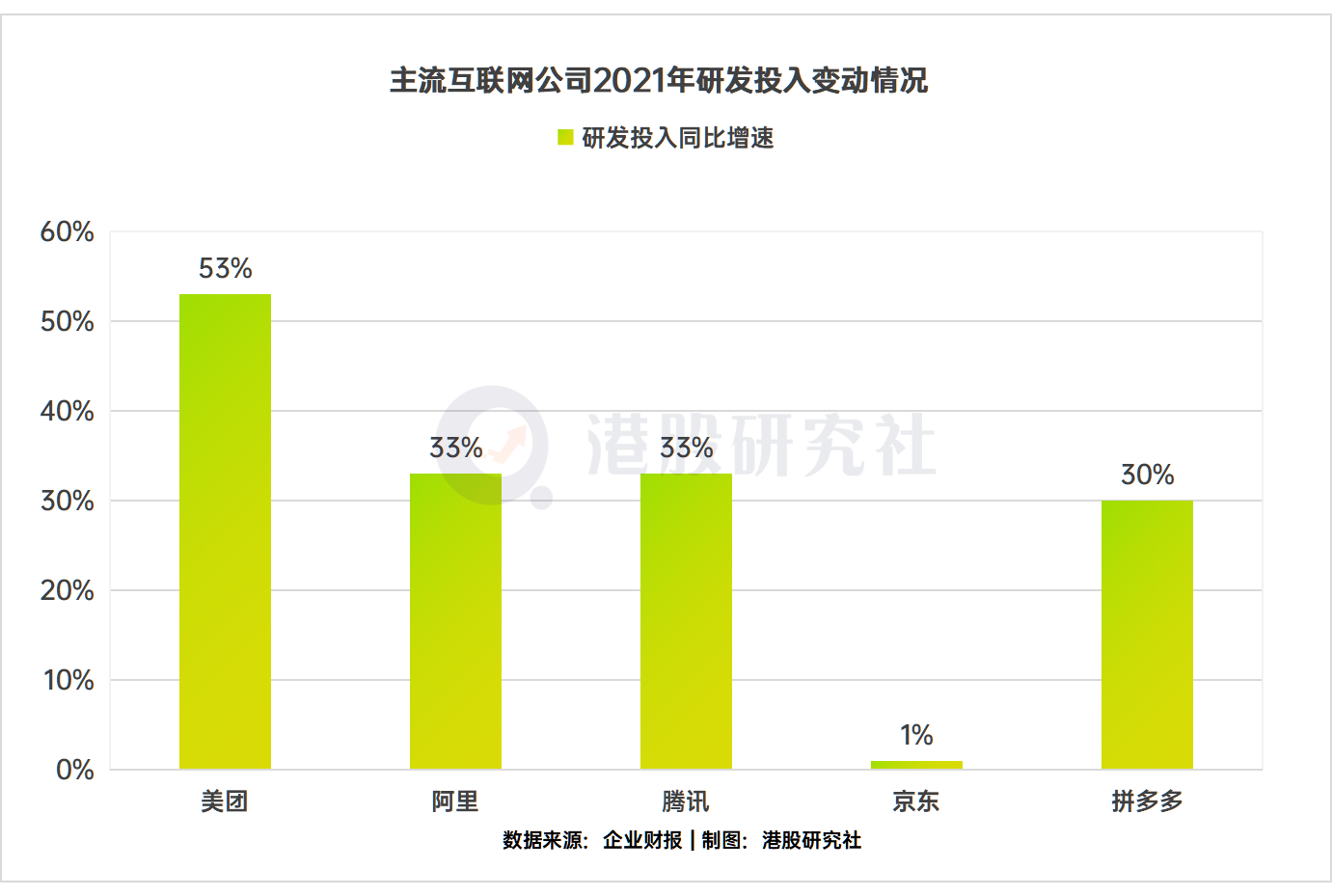

截至目前 , 根据阿里、京东、拼多多、美团各自最近一季度的财报披露 , 它们的净利润分别为446.24亿元、36亿元、66.2亿元、-39.4亿元 。 数据背后的经营利润率上 , 阿里为3%、京东为1.4%、拼多多为25% , 美团则处于亏损状态 。 总体来看 , 阿里依旧是整体最赚钱的电商——为什么美团的营收规模看起来如此之大 , 却仍然不赚钱?因为它和拼多多一样 , 是当前电商集体换打法 , 从营销转向长期投入的一个样本 。

翻开电商玩家的账本 , 这种用现在投资未来的战略已经成为常态 。 拼多多CEO陈磊在财报中直言公司进行了更多的长期投资 , 拼多多对农业的热衷 , 一度让投资者戏称其信息披露成为“农业大讲堂” 。

美团的逻辑可能还要更硬一些 , 因为去年将战略由“Food+Platform”升级为“零售+科技”这个思路来看 , 美团的投入理念一方面是中长期的产业建设 , 另一方面是高效连接当前的存量市场 , 重新构建和优化对应的市场秩序 , 从而实现向效率要利润的目标 。 也就是说 , 在投入的同时保留了未来赚更多钱的可能性 , 实现可持续发展 。

从数据上看 , 美团大幅减少补贴、减少促销活动确实在财报中有所反映 , 毛利率已经上升到了6% 。 目前看 , 还有继续提升的可能性 。 类似的是拼多多 , 作为最大开支的营销费用 , 四季度市场原本预期为150亿元 , 但拼多多最终花费只有113.658亿元 。 而美团本季度之所以亏损扩大 , 主要是因为对核心能力建设的投入力度更大 。 不过 , 经营亏损率环比收窄到69.5% 。

但在投资社区雪球上 , 有位美团投资者这样说到:“新业务 , 你看的是亏损 , 王兴看的是护城河 。 ”这句话意义深刻:美团的几项业务之间有着很强的协同互补效应 。

另外 , 根据财报披露 , 美团三级仓配物流网体系现在已经覆盖全国30个省份 , 大部分的社区和农村 , 这是一道铜墙铁壁 。 美团今日投入的费用 , 早已转化成有效资产 。 物流能力是零售的核心 , 如果不能从零售战略的整体布局看 , 很难理解它的重要性 。

1997年 , 亚马逊创始人贝索斯在第一封股东信中就告诉投资人:(亚马逊)持续做对公司长远发展有益的投资 , 不关注短期利润 。 两家公司的战略意图 , 有着异曲同工之妙 。

“让利”让出个未来

美团和三大电商巨头的不同之处在于 , 后者的主体还是实物电商 , 负责搭建卖家和卖家交流的渠道 , 从而收取“中间费” 。 但美团是服务电商 , 这个定位的优势和副作用 , 可以从这张图里得到 。

服务电商 , 顾名思义 , 它的主要作用在搭建渠道之外 , 还有提供服务 , 帮助完善电商零售业务的闭环 。 2021年 , 美团从商家、用户处收取的餐饮配送服务收入为542亿元 , 而全年骑手配送成本为682亿元 。 上述数据表明 , 收入和成本之间仍有无法逾越的鸿沟 。

所以 , 服务电商的成本结构决定了其长期亏损和微利的状况 , 与实体电商的适用逻辑存在不同 。 从图上也可以看到 , 一直被视为重资产的京东履约体系成本 , 也略低于美团的支出 。

餐饮市场背后 , 是一张巨大的消费网 。 美团通过高频业务让利建立壁垒 , 获得大量用户 , 再通过高价值的增值服务换取长期前景 。

另一个角度上 , 2021年美团外卖通过商家获得的佣金收入(技术服务费)为285亿元 , 对比全年交易金额 , 外卖平台佣金率约为4.1% 。 由此可见 , 美团的抽佣力度不高 , 并且在去年开始推行费率透明化政策 , 继续惠及广大中小商家 。

美团外卖管家服务在实施期间 , 帮助商户将交易价值提高了75% , 给实体小店的运营提高了效率 。 美团外卖于3月1日正式发布六项具体帮扶举措 , 包括疫情中高风险地区以及困难中小商户佣金优惠、提升小商户线上运营能力、提供外卖智能硬件等 , 从降本和增收两方面为受疫情冲击、经营陷入困境的中小商户提供帮助 。

- 扫描仪|便携式MRI成像有望进入家庭使用

- 淘宝|抹去自己的黑历史!淘宝将开放修改账号名称功能:已进入灰测阶段

- 美团|美团去年亏了156亿,社区团购拖累业绩

- tiktok|Tiktok跨境电商:一定要占领 TikTok 这个风口!

- 电子商务|电商冲击实体行业?为啥发达国家不愿扶持电商,这四点原因很现实

- ota|中国电商干掉实体,日本却是实体完胜电商,为啥?背后原因很现实

- 一加科技|一加李杰:将进行线下渠道拓展,进入中国2800个县城

- 电子商务|电商卖家坦言:这6样东西最好去实体店买,否则吃亏的是自己

- 美团|年亏156亿,美团开始“猫冬”

- meta|2022年,跨境电商行业内幕分享