健身|猛烧8个亿,Keep着急了( 二 )

跑步爱好者魏巍使用Keep的频率不如敏敏,但他也曾购买Keep会员,来体验针对自身需求的个性化健身课程,同时因为使用Keep软件,购买了Keep手环。

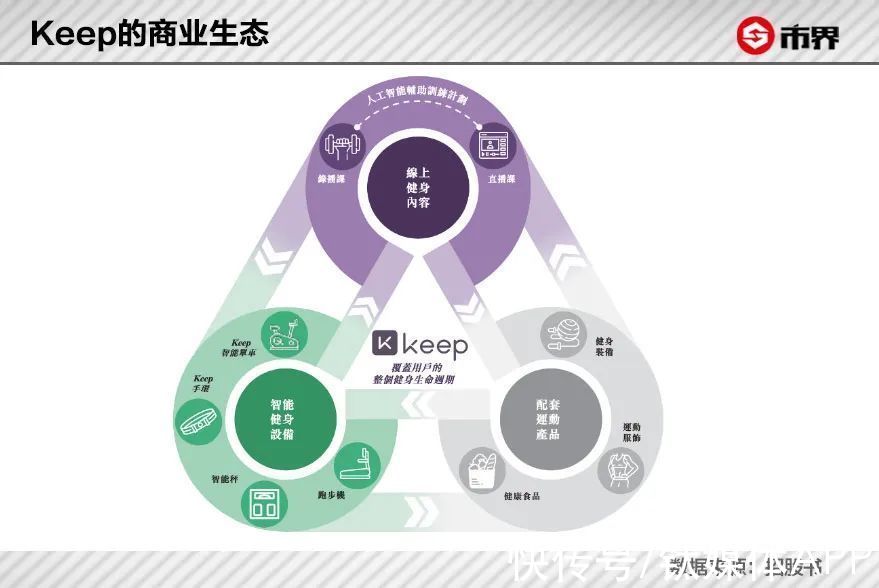

内容社区难盈利,Keep也不例外,出售健身相关产品,成了它的营收法门。据招股书披露,当前Keep的收入来自三方面:销售自有品牌产品、会员订阅及线上付费内容、广告和其他服务。截至2021年前九个月,三者对整体营收的贡献比例分别为:55.1%、32.8%、12.1%。

文章插图

概括而言,Keep所做的就是把健身人群聚集起来,再针对这类群体的个性化需求变现。

各类变现法门中,卖货始终是王道。截至2021年12月31日,Keep累计卖出大约6.7万台Keep智能单车、120万条Keep手环、82.5万台Keep智能秤、18万台跑步机,以及大量的哑铃、瑜伽垫等健身设备和紧身衣、紧身裤等运动服饰。

其中Keep瑜伽垫的存在感最强。根据灼识咨询报告,按商品交易总额计算,Keep已经成为2021年中国最大的瑜伽垫品牌,市场份额占比达14.9%。

Keep的商业化路径映射出线上健身市场整体的发展状况。

根据灼识咨询报告,中国的线上健身市场涵盖线上健身会员及健身内容,以及智能健身设备、健身装备和服饰、以及健康食品的在线销售所产生的收入。细分来看,健身装备和服饰,以及健康食品的在线销售收入,远比从健身内容直接获取的收入要高。

过去几年,Keep快速增长。在2019年、2020年、2021年前九个月,Keep实现收入分别为6.63亿元、11.07亿元、11.59亿元。不过在2021年前九个月,Keep营收同比增速为41.3%,虽然保持了较高水平,但相对过往有所放缓。

Keep的毛利率一直维持在较高水平,于2019年、2020年及2021年前九个月,分别为41.1%、45.1%及42.6%。但净利润上,Keep仍在亏损。

同期,Keep净利润亏损分别为7.35亿元、22.44亿元、24.58亿元,经调整亏损净额(不包括以股份为基础的薪酬开支及可转换可赎回优先股公允价值变动)分别为3.66亿元、1.06亿元、6.96亿元。

Keep在招股书解释,2019年、2020年及2021年前九个月亏损,是由于公司优先考虑战略路径的制定和商业模式的优化,而非立即实现收支平衡。

销售及营销开支是Keep最大的费用支出。

在2019年、2020年及2021年前九个月,Keep相应开支分别约2.96亿元、3.02亿元、8.18亿元。特别是2021年前九个月,Keep这部分开支大幅增加342%,占到同期营收的70.6%。对比2020年前九个月,Keep这部分开支只占营收的22.6%。

在2021年,Keep曾对外宣布,针对家庭场景的运动消费品仅线上渠道销售规模超过10亿元,整个公司曾实现单月盈利。也就是说,原本缩减亏损的Keep忽然又加大了烧钱的力度。

招股书解释,这主要是为了努力提升客户认知、提高品牌知名度及扩大用户群,流量获取费用增加,以及软件和自有品牌产品的一般品牌推广费用增加。

2021年,Keep在营销上花了不少心思。

当年4月,Keep官宣成为湖南卫视最新一季《向往的生活》官方合作伙伴,之后在节目中做软广植入,让Keep出现在嘉宾李雪琴等人的聊天中。

8月,Keep官宣易烊千玺成为品牌代言人,发布全新品牌TVC,号召用户按自己的节奏蓄力向前,随心Keep。

那么,刺激Keep狠狠营销的原因又是什么?

03 威胁在同行之外2021年,Keep的总用户数超过了3亿,平均月活跃用户达到3440万,其中在第三季度,Keep平均月活跃用户超过4000万。

庞大的用户规模是互联网产品可靠的依赖,依托网络效应实现规模化变现,好产品的未来总是值得期待,但前提是,能够把用户留下来。对Keep来说,这可能是最大的风险所在:倘若无法吸引及留住平台上的用户,或用户参与度下降, 经营业绩便难言乐观。

回到健身市场来看,的确前景可期。

灼识咨询报告显示,2021年中国的健身人群为3.03亿,预期到2026年将达到4.2亿。同时2021年中国健身人群的平均年支出为每人2596元,远低于美国的每人支出人民币14268元。

这意味着庞大的市场潜力。2021年,在Keep上提供年龄信息的月活跃用户总数中,平均约有74.1%在30岁以下。随着中国人均收入的提升,尤其是中产阶层的扩大和年轻一代对健身的兴趣增加,投入健身领域的开支越来越多。

据灼识咨询预测,中国的线上健身市场将从2021年的3710亿元增长到2026年的8958亿元,复合年增长率为19.3%。

运动健身赛道得到资本看好。Keep已经完成了9轮融资,投资方包括软银愿景基金、腾讯投资、高瓴资本、GGV纪源资本等知名投资机构。

- keeplKeep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- 健身|焦点分析|Keep不是健身App

- 蓝牙耳机|运动蓝牙耳机怎么选,健身耳机运动耳机推荐

- 动感单车|"明星"Peloton失利,智能健身赛道为何仍值得看好?

- 智能健身|“明星”Peloton失利,智能健身赛道为何仍值得看好?

- 健身|Keep推出优选健身馆,有多大想象空间?

- 美国联邦贸易委员会|消息称亚马逊和耐克均考虑收购美国互动健身平台 Peloton

- 澎湃新闻|亚马逊和耐克有意收购美健身平台Peloton 市值80亿美元

- 亚马逊|消息称亚马逊和耐克均考虑收购美国互动健身平台Peloton

- 苹果|健身平台Peloton陷入困境 苹果或成为其潜在买家