基本面|中药板块躁动,短期反弹还是长期反转?( 二 )

补益类中药和自我诊疗型中药都具有很强的消费属性,消费类产品一般以品牌为核心竞争力,现阶段的中药龙头普遍走的便是这个路线:有一个传承已久的老字号品牌或靠大量的广告投入砸出一个知名品牌,旗下有一个或几个拳头产品,然后以此为基础进行多产品线、跨产业链布局。

实事求是地讲,消费型中药企业的小日子过得普遍不差,但在促进中医药创新和行业发展上面,普遍对不住自身龙头的地位。但责任担当归责任担当,站在投资的视角,资本市场更关注企业的盈利能力。

现阶段,消费类中药的投资逻辑主要有两个,一是医保免疫,其主要市场在医药外,不花医保的钱,自然不受医保控费影响,盈利前景更好;二是随着消费升级和人口老龄化,人们更愿意花钱也更有必要调理身体,药食同源的中药显然是最佳选择,市场空间广阔。

2、政策着力扶持的创新型中药

部分行业龙头忙着靠品牌力和消费属性赚钱,相比之下,一些中小药企因缺乏躺着赚钱的资源禀赋,不得不走上一条创新发展之路,反倒成长为中药创新的领头羊。用数据说话,2001年以来上市中药新药数量最多前三家上市公司分别是康缘药业(18个)、以岭药业(11个)和步长制药(10个),2015年以来新药申报数量最多的分别是康缘药业(12个)、扬子江(4个)、以岭药业(3个)和天士力(3个)。

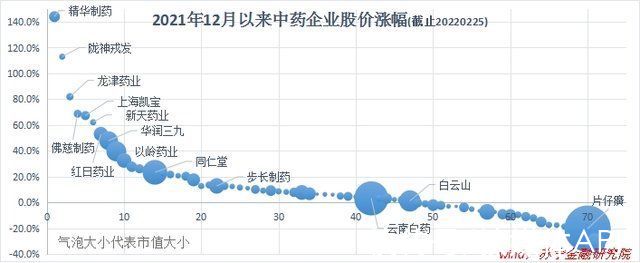

就2022年以来中药板块的这波行情来看,大市值中药企业普遍没跑赢中小市值企业。因为始于2021年12月的这轮板块行情更多地是扶持性政策催发的,自然是创新性更强的中小型中药企业涨幅更好,至于消费型中药,疫情之后的消费复苏才是更好的行情催化窗口。

文章插图

现阶段,政策对中药创新的扶持主要体现在审批要求及流程上。如相比2007版文件,新出台的2020版中药注册文件将中药分为创新药、改良型新药、古代经典名方中药复方制剂和同名同方药四大类,创新与传承并重。同时,2020版文件更加强调基于中医药理论和中医临床实践价值评价中药有效性,淡化了2007版对有效成分和有效部位的含量要求。

【 基本面|中药板块躁动,短期反弹还是长期反转?】换言之,对于具有人用经验且有确切疗效的中药品,会适度减免药理学申报资料要求,更加尊重中药自身的研发逻辑和特点,为中药创新发展提供了助力。

如何看中药板块现阶段的参与价值经过近三个月的上涨与调整,当前中药板块已从绝对低估的位置爬了上来。

截至2022年2月25日,以总市值为权重的中药板块平均市盈率分位为47%、市净率分位为43%;若去掉片仔癀、云南白药和同仁堂这三家大市值公司和另外8家亏损企业,剩余60家中药企业平均市盈率和市净率分位分别为33%和31%,仍处于相对合理的水平。

从基本面视角来看,无论是医保免疫和消费升级驱动下的消费型中药逻辑,还是政策扶持下的创新型中药逻辑,都还处在刚刚展开的阶段,当前中药板块的表现,只不过是资本市场对基本面逻辑变化的一种提前反应。考虑到基本面的变化是缓慢发生的,资本市场的这种提前反应存在短期反应过度的可能,即不排除后续有下调风险,但从中长期看,中药板块在A股市场里的表现才刚刚开始。

在这个意义上,如果着眼于长期投资,现在正是最好的时候。

注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。

- 板块|市场日报|分支概念全线走高,医药板块迎久违大反弹;指数午后高位盘整,煤炭跳水,黄金低迷

- 行业|2月24日A股分析:创业板指跌2.11%,油气板块逆市上涨

- 光伏板块|如何看待这一轮光伏板块的重挫?

- 基金经理|人人都骂基金经理时,医药板块能抄底了吗?

- 抄底|人人都骂基金经理时,医药板块能抄底了吗?

- 下挫|盐湖提锂板块开盘下挫

- 潞安环能|煤炭板块开盘拉升

- 物联网|专精特新小巨人:物联网板块增长强劲,汉威科技收获行业红利

- 影业|腾讯调整内容业务板块,腾讯影业主体将并入CDG

- 板块|顺丰控股:12月速运物流业务营收同比增长8.77%,单票收入16.43元