基金经理|人人都骂基金经理时,医药板块能抄底了吗?

文章插图

本文由公众号“薛洪言微语”原创,作者:薛洪言(苏宁金融研究院副院长),头图来自:《西虹市首富》剧照

近期,随着医药板块连续大跌,医药基金火了,前期大火的医药主题基金经理也火了,只不过与上一次全网膜拜不同,这次是被“骂”上热搜。

但骂归骂,数据不会骗人。在骂声最激烈的几周里,相关基金的申购金额反而居高不下,显然,很多“聪明”资金在趁机抄底了。总体来说,抄底比追高更好一些,但如果能够更聪明的抄底,就更好了。

股市里有一条经验法则,“人多的地方不要去”。当人人赚钱、人声鼎沸时,不要去凑热闹;同样,当人人亏钱、口诛笔伐时,也要暂时规避,不必着急接飞刀。

医药板块为什么下跌?

抄底不是技术活,不要看所谓的技术指标。聪明的抄底,要研究基本面,投资者首先要问自己一个问题,板块下跌的主导逻辑究竟是什么?

就医药板块而言,超过一年的持续下跌,医保控费尤其是带量采购是主导逻辑。自2018年以来,已开展6次带量采购,平均每年2次,共计纳入234个品种,占公立医疗机构化学药采购金额的约30%。带量采购的价格平均降幅超过50%,显著削弱了相关医药企业的盈利能力,也动摇了资本市场对医药这一“长坡厚雪”赛道的信心。

当前,带量采购已经步入常态化,波及范围也在不断扩大,从口服制剂、注射剂逐步延伸至胰岛素、中成药、生物制品、血液制品、医疗器械和独家产品等,覆盖范围越来越广,市场预测,2025年带量采购纳入品种将超过500个。在带量采购的不确定性之下,前期因疫情因素快速上涨的医药板块进入了持续调整期。

通过带量采购压低药品和器械价格的同时,医保支付方式变革则对医院治疗侧“大检查、大处方”的陋习动起了刀子,促使医院端合理用药,对医药板块形成二次压制。以DRG支付方式改革为例,医保基于医保预算和病种费率预付资金,并实行“总额控制、结余留用、超支分担”的激励机制,引导医院合理诊疗、减少不合理收费。

【 基金经理|人人都骂基金经理时,医药板块能抄底了吗?】之所以如此,是确保医保基金收支平衡的未雨绸缪之策。从近年来的医保基金收支情况看,尽管个别地区已出现收不抵支的情况,但总量层面依旧是收大于支,医保基金并未穿底。

不过,在人口老龄化背景下,一方面是交费的人越来越少、花钱的人越来越多,一方面则是老龄化人口的医疗支出显著高于年轻群体,为确保医保基金收支的长期平衡,医保控费便成为必然选择,且这是一个长期逻辑,不存在退出的问题。

文章插图

为更好地理解医保控费对医药产业链的影响,我们先不考虑商业保险和个人自费,假定医保基金是唯一的支付方,意味着医药产业各环节的收入最终都来自于医保基金这个钱袋子,当这个钱袋子收紧时,各方自然都会难受、都受影响。尤其是此前越是高毛利经营的企业,越是首当其冲,因为医保控费,最先瞄准的就是用量大且利润高的药品和环节。

当然,医保控费不等于医保降费,在总量层面仍会保持合理增长,保持一个低增速。但低增速是高估值的毒药,医药板块恰恰因疫情的一波大涨拉高了估值,故而当医保控费逻辑重新占据主导地位时,才会对医药板块产生如此巨大的杀伤力。

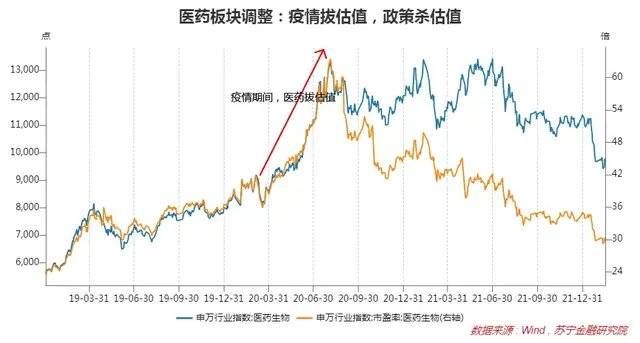

以医药生物子板块为例,2020年3月至7月,疫情利好成为主导医药板块的核心逻辑,板块市盈率从最低35.8倍涨至最高63.5倍,几乎追平了2015年牛市高点位置,板块出现泡沫化。

随着疫情的边际影响逐步削弱,医保控费逻辑再次成为板块主导逻辑,医药板块随即步入下行通道。当前,连续调整近两年时间后,医药板块估值再次回到2019年低点位置,回归到医保控费逻辑下医药板块本来应该显现的低迷样子。

文章插图

“抄底赚反弹”心态不可取

知道了板块为什么下跌,就能大概推断何时才能反转上涨。就医药板块而言,要么耐心等待市场对医保控费逻辑充分消化,要么期待另一个大级别的突发性利好因素。任何突发性利好都是小概率事件,耐心等待市场磨底才是正确的选择。

- 小米科技|人工智能电视,不止解放双手这么简单

- 投资人|VC/PE盯上了3000万卡车司机

- 抽奖|不给钱还开除!一公司拒不支付11万年会抽奖:判决结果大快人心

- 融资|清华大学人工智能研究院:人工智能换脸开源项目数量,持续攀升

- 手机|网传蔚来进军手机业 网友:可以换电池吗?消息人士称正调研阶段

- 中国联通|7天前华人女高管出手,完成全球最大半导体交易,金额达500亿美元

- 腾讯|腾讯要被“重锤”?公关总监张军:喊重锤的人销号了

- 空调|暖气这么贵,为何北方人不直接使用空调?

- 张军|腾讯张军辟谣腾讯将被重锤:喊重锤的人自己销号了

- 经理|跳槽,不该是对当下的逃避