亚马逊|阿里不再“躺着赚钱”( 二 )

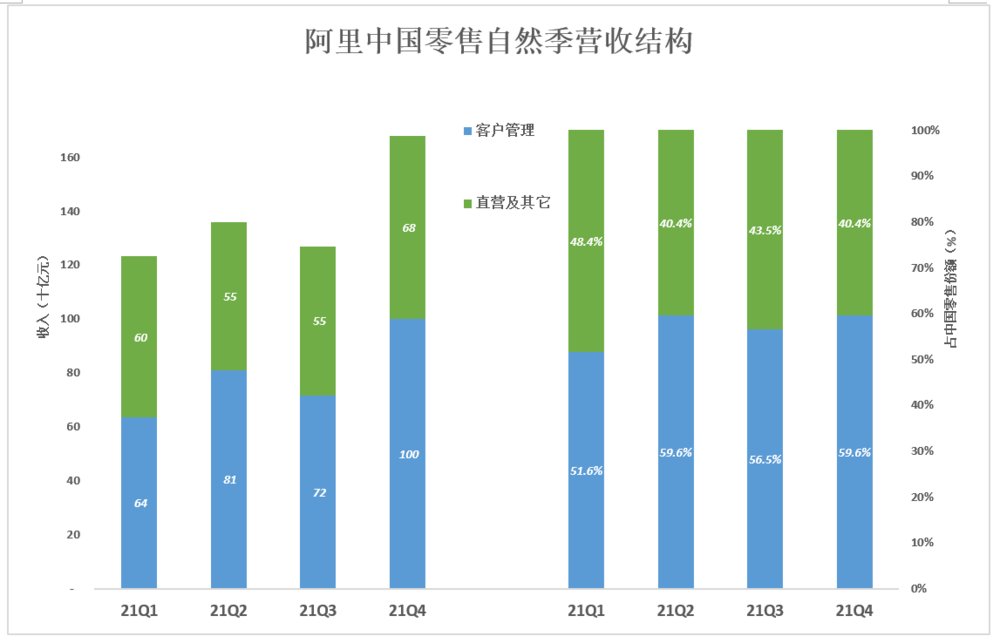

2021年Q4,客户管理收入突破1000亿、占中国零售业务营收的59.6%;直营及其他营收679亿、占中国零售业务营收的40.4%;“四六开”格局贯穿整个2021年。

核心中的核心——中国零售,四成收入来自直营。许多人还没有意识到,阿里已不是昨天的阿里!

文章插图

客户管理收入中,线上营销、佣金之间的比例约为4:1。2021年客户管理总营收3164亿,其中线上营销收入超过2500亿,约为阿里总营收的30%、较2018年下降10个百分点。

分部利润

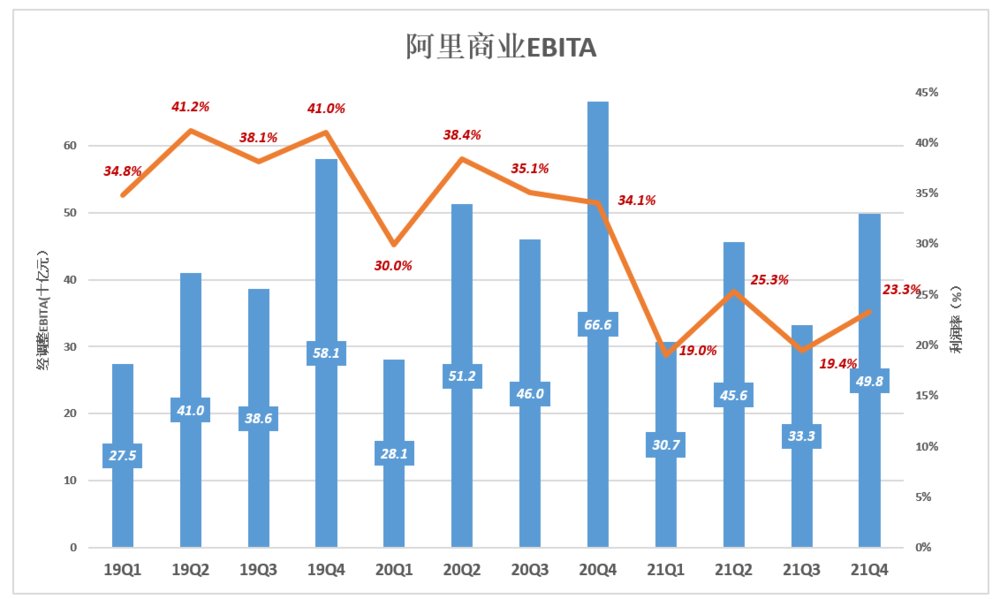

1)阿里商业EBITA

阿里商业EBITA具有显著的季节性:金额高峰出现在四季度、利润率高峰出现在二季度。

以2020年为例,EBITA峰值为666亿出现在四季度,EBITA利润率峰值38.4%出现在二季度。

进入2021年,EBITA利润率“整齐划一”地“矮了一截”。2021年四季度,EBITA金额498亿、利润率23.3%。与2020年Q4相比,EBITA减少141.6亿、利润率下降11个百分点。

文章插图

阿里商业EBITA利润率下降是市场环境与公司策略调整共同作用的结果:

第一,线上GMV保持增长,利润率下降,说明变现率在下降。方便交易、降低交易成本是互联网发展的大方向;

第二,“赚差价”的自营业务利润率远低于“赚佣金”的平台业务,如今阿里商业中自营收入占比已达40%;

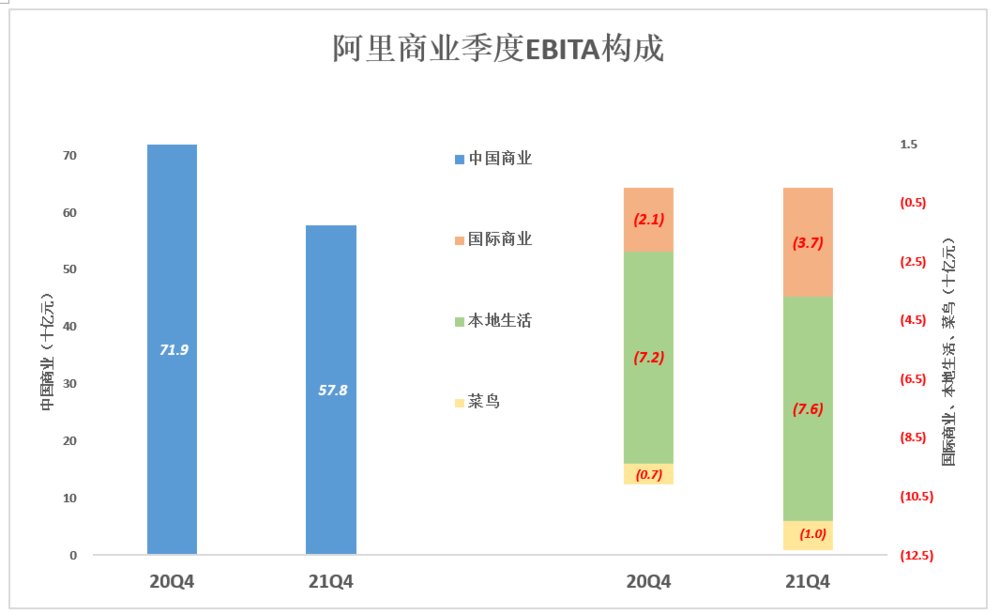

2)拆解阿里商业EBITA

阿里商业的核心是“中国商业——客户管理”,营销、佣金占比分别为80%、20%,这两类业务的特点是固定成本刚性强,可变成本/边际成本很低(这是所有互联网服务的特征)。

GMV保持增长(尽管增速不到10%),利润降低的原因只能是降低费率。

国际商业、本地生活、菜鸟EBITA亏损都有所增加,共计亏损123亿,比2020年Q4多亏损22亿。但三项业务亏损率却有升有降——国际业务亏损率提高7个百分点、至17.7%;本地生活亏损率下降4个百分点、至高达41%;菜鸟表现非常好,亏损仅为0.7%,扭亏指日可待。

文章插图

中国商业之外的其它业务,亏损在可控范围内且发展势头良好,成为推动营收增长的重要引擎:

截至2021年末,阿里国际商业活跃用户达3亿,单季净增1600万,季度订单量增长25%,菜鸟国际日均处理包裹500万个。第四季度,Lazada、Trendyol营收分别增长52%、49%;

本地生活服务活跃用户3.7亿,单季净增1700万,季度订单量同比增长22%;

抵消跨分部交易前,菜鸟营收增长23%至196亿,季度订单中的67%来自外部客户。

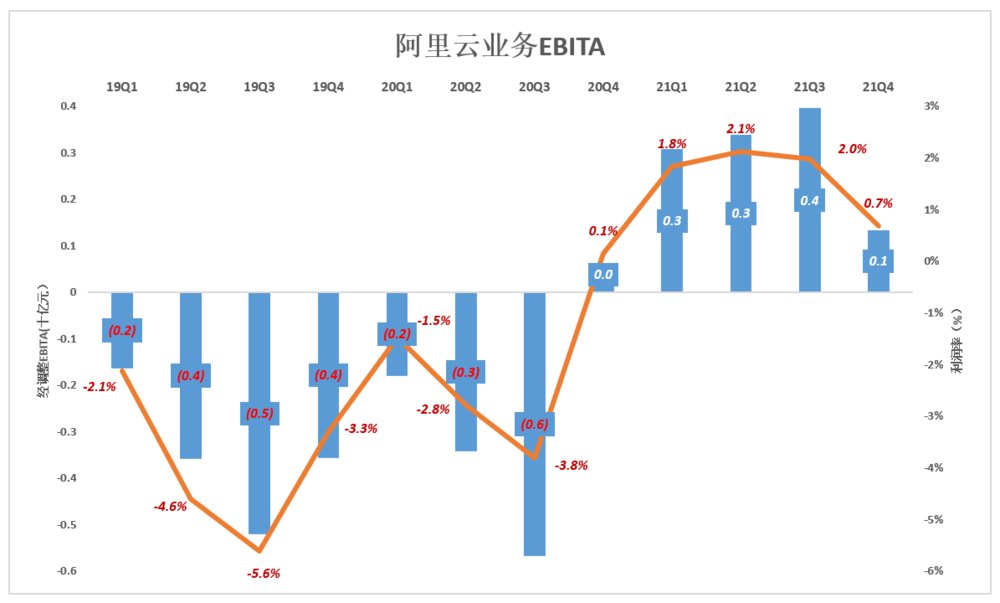

3)云业务、娱乐、创新业务 EBITA

阿里云业务彻底告别了亏损并保持着30%的营收增速,2021全年营收、EBITA分别为724亿、11.8亿,利润率1.6%。而2020年EBITA亏损10.6亿、亏损率1.9%。

文章插图

数字媒体及娱乐板块的业绩呈显著季节性波动,总体而言亏损不再“触目惊心”。2019年Q2,EBITA亏损23亿、亏损率36.3%;2021年Q2亏损降到4.2亿、亏损率5.2%;2021年Q4亏损13.7亿、亏损率16.9%。

但与媒体/娱乐板块相关的商誉减值达251亿(非经常性损益),对阿里整体业绩影响很大。

文章插图

数字娱乐亏损收窄后,“创新及其他”(包括天猫精灵、达摩院等业务)成为亏损最多的板块。2021年Q1,EBITA亏损达32亿、亏损率260%;Q3亏损29亿、亏损率201%;Q4亏损16亿、亏损率156%。

文章插图

2021年Q4,云业务、娱乐、创新三项业务盈亏相抵后的EBITA亏损占阿里商业EBITA盈利的5.7%。2019年以来,11个季度(剔除情况特殊的20年Q1)中有6个季度,这个比例低于10%。

结硬寨、打呆仗

2017年(自然年),阿里EBITA达953亿、利润率42%;2019年EBITA为1381亿、利润率28.2%;2021年EBITA为1372亿、利润率16.4%。

没有哪个行业、哪家公司可以永远“躺着赚钱”。整体而言,中国互联网公司“舒心的好日子”过去了,踏实服务用户、深挖护城河才能长盛不衰,用曾国藩的话讲就是要“结硬寨、打呆仗”。

- 营收|阿里Q3财报:14亿美元回购股票的阿里自信什么?外界又担忧什么?

- 阿里巴巴|阿里要打“持久战”?“飞高了”阵型明确,饿了么启动底层改革

- 亚马逊|亚马逊铺货和精品模式运营有哪些优缺点?

- 字幕|AI字幕在儿童频道吐“脏话”,40%视频中招,亚马逊谷歌都很祖安

- 亚马逊|为了抢人,亚麻Meta的猎头们已经卷“疯”了

- 折叠屏|雷军有多狠?12+512GB大降4000,折叠屏旗舰也不再贵

- 净利润|东数西算第1股, 国内算力领域市占率超60%, 客户有百度、阿里、腾讯

- gmv|对阿里巴巴最新一季财报的看法

- 亚马逊|亚马逊关键词索引是什么?不索引后果严重

- 裁员|阿里Q3财报:收入同增10%,净利同降75%,史上最大规模回购继续