开年以来,A股为何持续下跌?

文章插图

本文作者: 薛洪言(苏宁金融研究院副院长),头图来自:视觉中国

开年以来,A股便开启了持续调整模式,除了稳增长板块有绝对受益外,其他多数板块的投资者都在经历账户资金缩水之痛。比账户缩水更麻烦的,是此次市场调整的幅度和时间均超出了市场预期,让很多人没了信心。

预测股市未来表现是困难的,但解读股市的历史表现还是有迹可循的。了解股市为何下跌未必能让大家赚到钱,但从投资者心理的角度,我们都需要某种确定感。

一、资金面:微观资金边际恶化,宏观宽松不解近渴

宏观层面稳增长驱动流动性边际向好,市场普遍对A股2022年的表现给予较大期待,但A股开年以来的持续调整,却让预测者大跌眼镜。所谓“货币宽松无熊市”,在1月社融增速大超市场预期,以及开年以来1次降准、1次降MLF、2次降LPR的背景下,A股的表现为何还如此不给力呢?

只能说,宏观层面的流动性毕竟不等于A股市场的流动性,流动性传导需要时间,就当前来看,A股市场微观流动性边际恶化,宏观层面宽松“远水不解近渴”。

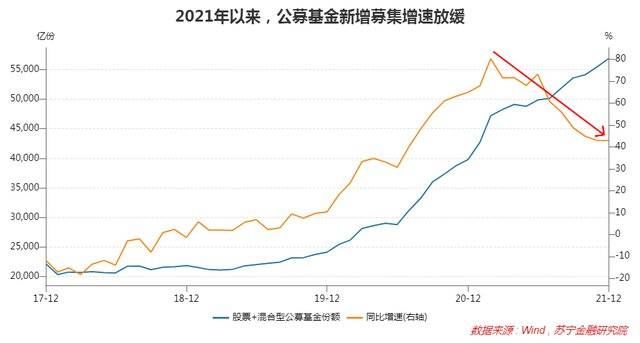

1. 基金募集增速放缓

从这两年的市场看,公募基金和私募基金已成为A股市场最重要的增量资金来源,但2021年A股市场的震荡调整,让基金募集增速明显放缓,基金募集增速的下滑在很大程度上压制着市场表现;而市场表现的低迷,反过来又会加大基金募集难度,形成负反馈循环。

以公募基金为例,从绝对量上看,股票+混合型公募基金(下称权益型基金)份额一直保持增长态势,但从增速来看,2021年以来,权益型基金的募集增速明显放缓,尤其是下半年,随着A股市场赚钱效应的减弱,明星基金经理们纷纷走下神坛,公募基金火热程度明显下滑。

文章插图

现阶段,很多这两年入市的新基民处于亏钱状态,其投资心态也从积极买基金赚取睡后收入,变成了在煎熬中期待回本卖出,然后再也不碰基金。

2. 基金降仓位,加速市场跌势

在市场调整期间,不仅基金申购增速放缓,基金自身降仓位也会加剧市场跌势。

就公募基金而言,虽然主观上倾向于高仓位运作,但为应对基民赎回压力,在市场下行期也不得不被动降低股票仓位,加大市场抛售压力。

就私募基金而言,影响要大得多。私募基金追求绝对收益,且部分产品存在清盘线约束,在股市下行期间通常会主动大幅调降仓位,以平滑净值波动、远离清盘线。就2022年以来的情况看,随着部分赛道板块的大幅调整,不少私募产品净值跌破预警线,倒逼基金经理主动降仓位,给市场带来较大压力。

此外,量化投资策略的盛行也在一定程度上加剧了市场波动。很多量化策略强调顺势操作,会强化市场的“追涨杀跌”行为,既会推动板块涨过头,也会加速板块跌过头,加剧市场波动。

3. 散户投资者热情下降

股民也是A股市场重要参与者,从融资买入数据不难发现,当前股民的参与热情也在下降。虎年春节后,市场跌幅较大,市场成交量快速萎缩,分母变小使得融资买入占比出现回升态势,但融资买入规模仍处于低位。

文章插图

二、基本面&情绪面:不确定因素增多,观望情绪浓厚

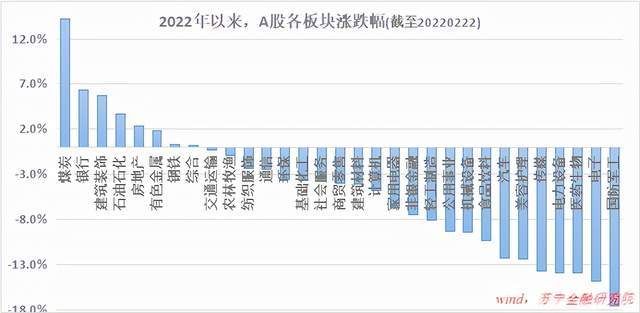

从基本面来看,宏观层面GDP增速放缓,稳增长压力较大,在此背景下,市场期待宏观层面的货币宽松,从央行和财政部表态来看,2022年宽松政策可期,从1月份重大基建项目开工、社融增速、部分城市房地产政策边际放松等已现端倪。在此背景下,A股稳增长板块迅速回暖,成为开年以来主要的正收益板块。

但除能源、金融地产、建筑等稳增长板块外,无论是社会服务、商贸零售、家用电器、食品饮料等疫情受损大消费板块,还是芯片、新能源、军工、电子计算机等高景气成长板块,市场表现都差强人意。

文章插图

自下而上来分析,每个下跌的板块都能在基本面上找到瑕疵,如军工板块主要受部分龙头2021年4季度业绩显著低于预期、行业取消增值税优惠传言等因素压制,市场对板块中长期景气度产生疑虑;新能源、芯片等板块主要受原材料涨价及龙头前期扩产产能逐步达产影响,市场担心板块短期供需结构会出现边际恶化;而旅游、餐饮、航空等疫情受损板块虽有反弹,但仍受疫情不确定性压制;食品饮料、家用电器等板块则受板块估值、地产销售低迷等因素压制;至于与数字化高度相关的软件板块,一直在等待重量级的行业催化因素,“东数西算”的出台预计会加速市场表现的到来……

- 电子商务|看了日本商标侵权法的严厉之处后,终于知道为何电商在日本活不下去了

- 一加科技|为何当下换机必选大内存?看了这些小内存手机用户的吐槽恍然大悟

- 苹果公司|苹果公司成世界第五大经济体,CEO库克年薪超6亿,股东集体反对

- 摩托罗拉|国产手机UI愈发臃肿,为啥说moto手机系统是一股清流?

- 三星|韩国“名牌”横行国际市场,蝉联16年销冠,为何在中国行不通

- 用户|豆瓣隐藏水印惹争议,为何内容搬运屡禁不止

- 福特福克斯|三缸机的“病”,为何要用四缸机来治?

- 微软|硅谷巨头为何偏爱印度裔?微软起死回生,全靠CEO纳德拉

- 上市|冲击“麻辣烫第一股”,杨国福提交港股上市申请

- 港股|麻辣烫那么赚钱?杨国福提交港股上市申请 9个月赚2亿元