对彼时的亚洲渔港而言,将亚食联发展出售给美团的做法,一方面是及时止损。

招股书显示,自2015年成立后,除2016年实现盈利外,亚食联发展始终处于亏损状态,2015年、2017年、2018年1-5月分别亏损35.53万、905.75万和16.28万,对于经营一直稳健的亚洲渔港而言,亚食联发展持续性的亏损恐怕极为考验管理层的决心和耐心。

文章插图

而将亚食联发展出售给美团后,亚洲渔港轻松甩掉了这个包袱。

止血的同时,出售亚食联发展还为亚洲渔港带来不错的投资收益,招股书披露,向美团转让亚食联发展股权的做法,为其自身带来了接近一亿人民币的投资收益。

此一时,彼一时但是,彼时的一箭双雕之举,如今可能会成为亚洲渔港心头的痛。

【 亚洲|蹭“新经济”失败,亚洲渔港IPO被否】亚洲渔港2020年开始冲刺创业板时,包装的是一个餐饮食材供应链的故事,却苦于供应链建设实在太过初级,导致过会失败。而加入亚洲渔港保留了亚食联发展这块业务,至少在模式包装上,其有更拿得出手的证据。

无论从亚洲渔港强拗新“人设”,近两年的动作,还是募资用途规划安排上,都可以看出亚洲渔港对餐饮食材供应链的看重。

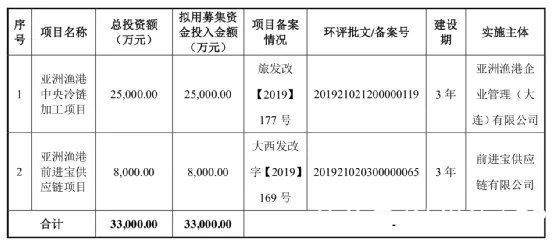

根据招股书中的说明,如果成功IPO,亚洲渔港将投入8000万元至前进宝供应链项目上,包括新增全国性仓储物流节点、新增硬件设备费用和软件开发投资等。

文章插图

前进宝为亚洲渔港于2019年收购的柠檬供应链发展而来,彼时主要为提升亚洲渔港在华东地区餐饮终端的服务能力,包括食材采购、冷链配送等综合服务能力,实现更多城市的次日达配送能力。但从募资规划来看,前进宝已经承担了亚洲渔港构建全国性仓储物流体系的载体。

亚洲渔港对餐饮食材供应链生意的念念不忘,既源于市场潜在的价值,招股书中介绍,2019 年、2020 年、2021 年上半年中国餐饮市场规模达到 4.67 万亿元、 3.95 万亿元和 2.17 万亿元,按照食材原料进货成本占比 40%,餐饮供应市场规模达到 1.87 万亿元、1.58 万亿元和 0.87 万亿元。

但与广阔的市场前景相比,亚洲渔港试图打造餐饮供应链生意的更大动机,或许出于把握自身命运的主动权。

与2016年转让亚食联发展股权的情形不同,如今,餐饮食材供应链已经是一个非常火热的赛道,挤满了实力雄厚的玩法。餐饮食材供应链的发展,必然会提升产业的集中化、标准化,在这个过程中,连接上下游的供应链平台话语权将在逐步发展越来越强,与之相对应的是单纯的食品企业话语权恐被削弱。

类似的故事在其他领域早已上演过,亚洲渔港恐怕不想重蹈覆辙。

然而,当亚洲渔港回过神来,意识到建设餐饮食材供应链重要性的时候,机遇却已经从手中溜走了。IPO过会失败意味着亚洲渔港失去了一次募集资金的机会。

在战火愈烧愈烈的供应链赛道,技术、研发、人才、资金皆不占优势的亚洲渔港想要讲出新故事,手里的牌面却越来越少了。

- 火凤|「猎云网首发」科技潮玩公司“星奇世界HISINGY”完成百万级美元天使轮融资,真成投资领投

- 华为|被誉为“小华为”,与德国西门子竞争,年赚超32亿,团队源自华为

- 服务费|“外卖降佣”是解决餐饮困境的最优解吗?

- 郭台铭|“芯片混战”,郭台铭正式搅进去了!外媒:3000多亿都不打算要?

- 心电图|2月换机避雷,这三款手机“差评”最多,但被很多人视若珍宝

- 王风|专访主创:“最贵分账剧”成“暗恋天花板”,《一闪一闪亮星星》的黑马之路

- django|华为亮出“底牌”!5G旗舰基本确定了

- 社交|微信正“发福”,QQ老来俏

- 族徽|《英雄联盟》推出“无双剑姬 菲奥娜” 1/4 大型雕塑, 5598 元

- 折叠屏|终于“解封”!红米K40狠狠喘了口粗气,12G运存+骁龙870仅不到2K