与之相比,亚洲渔港交出的答卷实在差强人意。

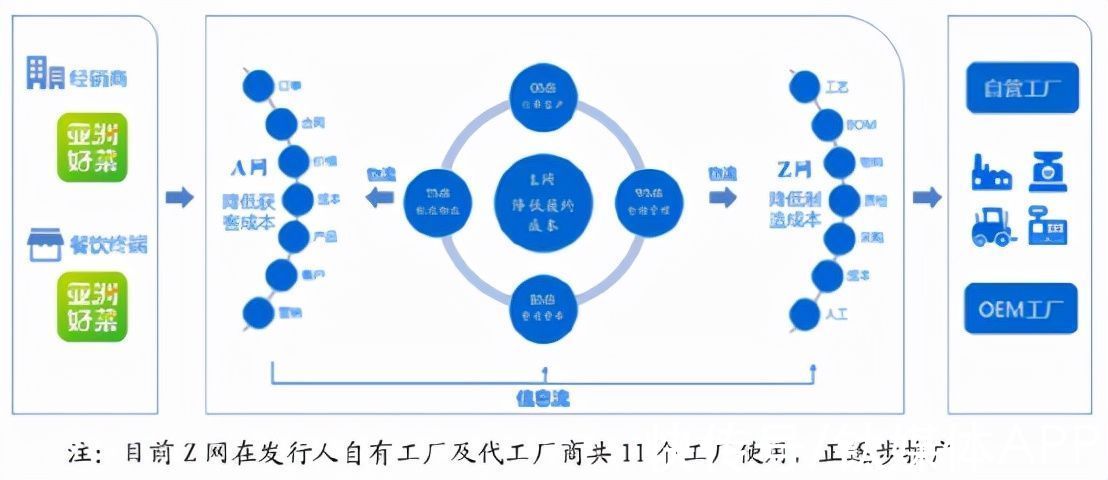

首先从SaaS系统建设的情况来看,亚洲渔港的信息化水平显得有些初级。根据招股书披露的信息,其自主开发并应用信息管理系统,包括供应链在线管理平台(A 网)、 物流管理平台(L 网)、生产制造管理平台(Z 网),其中Z网系合并原有在线质量管理平台,于2020年11月正式上线。

文章插图

例如,虽然有了供应链在线管理平台,但招股书中披露,客户可登录移动终端系统并向公司下订单,也可以通过电话、微信或者邮件联系销售支持人员并向公司下单,销售支持人员接到电话、微信或邮件订单后,将订单加入公司后台销售管理系统。供应链在线管理平台在链条中的作用,依然离不开销售人员的手动支持。

结合研发投入来看,以上情景并不难理解。招股书显示,在2018年至2021年上半年的IPO报告期内,亚洲渔港研发费用分别为1070.91 万元、996.66 万元、756.09万元和398.22 万元,仅占营业收入比例分别为1.17%、0.83%、0.84%和0.71%,研发投入十分欠缺。

另外从产品类别来看,亚洲渔港提供的食材由海鲜制品和牛羊肉制品为主,与市场上其他玩家覆盖米、面、粮油、餐具、纸巾、一次性用品、打印机、酒水饮料、调料等多品类相比,品类较为单一,很难满足客户的主要需求。同时主要与第三方物流合作提供物流服务的方式,也很难发挥供应链的真正效应。

综合来看,亚洲渔港试图讲述的餐饮供应链故事如今仍十分勉强,过会失败也实属情理之中。而回顾亚洲渔港的发展史,其曾经手握打开企业发展新曲线的机遇。

美团买下亚食联深耕食品行业二十年,亚洲渔港可算餐饮赛道的资深玩家,因此也炼出了对于行业机会的敏锐嗅觉。

2015年8月,看到了餐饮供应链的发展机会,亚洲渔港设立了亚食联发展(大连)有限公司(以下简称亚食联发展),定位为面向终端餐饮企业的一站式供应链电子商务平台,以东北作为核心业务区域。为了发展旗下的供应链电子商务平台,亚洲渔港动用了多年的经销商资源。

其中,面向东北及内蒙古东北部区域从事西式快餐的餐饮食材经销和配送的食材经销商沈阳贝易霖商贸有限公司、哈尔滨昱元坤食品有限公司、宽城区贝易霖食品经销处,成为了亚食联发展的重要伙伴。

招股书披露,沈阳贝易霖商贸有限公司、哈尔滨昱元坤食品有限公司、宽城区贝易霖食品经销处等三家企业由陈林及其团队持股,经销包括牛肉、汉堡、披萨、薯条、海鲜、调味品等,系东北地区较大的食材经销商,客户包括各类餐饮终端和餐饮批发商超过三千家。这对于意图开拓东北市场的亚食联发展很有价值。

在亚食联发展成立的同年,亚食联发展与陈林达成合作协议,陈林及其关联方沈阳市坤成智霖投资管理中心(有限合伙)设立沈阳亚食联,同时,陈林逐步将原业务转移至沈阳亚食联。亚食联发展通过逐步增资,2016年12月对沈阳亚食联出资额比例达到 51%, 沈阳亚食联实际经营管理仍由陈林执行。

亚食联发展增资沈阳亚食联后,沈阳亚食联及其下属公司逐步通过亚食联发展在线电子商务平台开展销售业务。简单点说就是沈阳亚食联负责食材销售和配送等实际工作,亚食联发展通过建立的十数人销售团队,负责说服客户将交易过程从线下转移至线上。

招股书披露,基于沈阳亚食联原有的业务基础,亚食联发展的电商平台销售额得到提升,在线交易已经形成一定规模。

从亚洲渔港成立亚食联发展,及亚食联发展的业务模式来看,其认识到了餐饮行业整合大趋势中所蕴藏的食材供应链机遇,布局时间也比较早。但就是亚洲渔港计划大力投入食材供应链生意的时候,中国互联网行业的战火越烧越旺,战火开始向传统行业蔓延,这使得亚洲渔港对是否继续投入亚食联发展产生了怀疑。

招股书中披露,2016 年以来,中国互联网巨头开始布局餐饮食材供应链的万亿级市场。美团筹划餐饮食材供应链 B2B 业务,认可亚食联发展商业模式,向亚洲渔港提出收购亚食联发展控股权的要约。

经过内部讨论,亚洲渔港管理层认为随着阿里巴巴、京东、美团等互联网巨头进入餐饮食材供应链电子商务平台领域,公司在资金储备、人才规模较小情况下,难以以互联网烧钱模式与该等企业竞争。

在与保荐机构、发行人律师沟通后,与美团进行商业谈判,将亚食联发展控股权出让予美团下属企业天津三快。而美团在收购亚食联发展后,在餐饮食材电商平台业务领域进行了大规模布局, 形成了“快驴”餐饮食材电商品牌。

- 火凤|「猎云网首发」科技潮玩公司“星奇世界HISINGY”完成百万级美元天使轮融资,真成投资领投

- 华为|被誉为“小华为”,与德国西门子竞争,年赚超32亿,团队源自华为

- 服务费|“外卖降佣”是解决餐饮困境的最优解吗?

- 郭台铭|“芯片混战”,郭台铭正式搅进去了!外媒:3000多亿都不打算要?

- 心电图|2月换机避雷,这三款手机“差评”最多,但被很多人视若珍宝

- 王风|专访主创:“最贵分账剧”成“暗恋天花板”,《一闪一闪亮星星》的黑马之路

- django|华为亮出“底牌”!5G旗舰基本确定了

- 社交|微信正“发福”,QQ老来俏

- 族徽|《英雄联盟》推出“无双剑姬 菲奥娜” 1/4 大型雕塑, 5598 元

- 折叠屏|终于“解封”!红米K40狠狠喘了口粗气,12G运存+骁龙870仅不到2K