未来,在Peloton展开一系列调整之后,成本控制和会员增长双向举措下,资本市场或许也将逐渐改变对其看法。

Peloton“因病降温”浇灭不了资本热情,国内智能健身赛道依旧火热单从Peloton一家企业的发展来预判整个智能健身或者居家健身赛道的未来,自然是不可取的。从国内外市场来看,智能健身赛道依旧火热,Peloton短暂的失利浇灭不了资本的热情,更不会抹杀人们健身运动的日常需求。

据媒体公开报道,在美国,智能健身内容服务商“FitOn”完成4000万美元C轮融资、由 Delta-v Capital 领投;数字健身教练服务公司“Future”完成7500万美元C轮融资、由SC.Holdings和Trustbridge Partners领投。此外, Tiger Global,Durable Capital, Eminence Capital 等基金也纷纷在Peloton 股价下滑后增持Peloton.

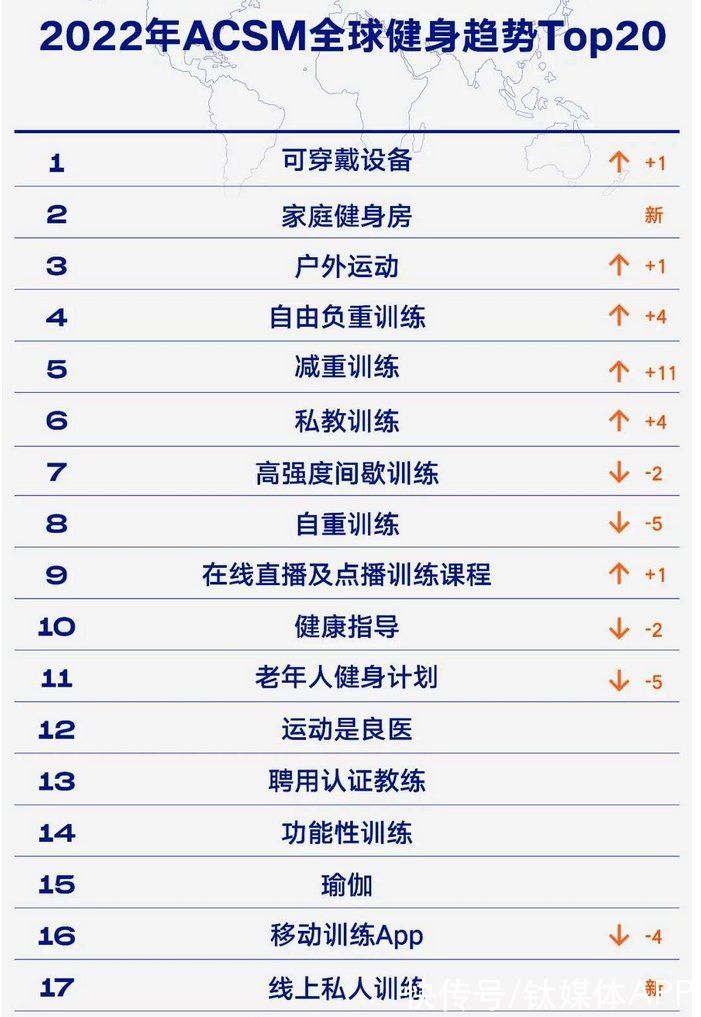

而权威机构ACSM,美国运动医学学会于1月公布的2022全球运动健身趋势TOP20中,家庭健身房位列第二,居家健身仍旧是不可阻挡的健身发展趋势。

文章插图

在国内,与Peloton在海外市场水深火热的境遇相对应的,是智能健身赛道乘着冬奥会东风迅速升温的态势。

资本市场上,近1个月内,国内就有3家相关企业获得融资:家庭健身科技品牌「麦瑞克」获得A轮融资、船机品牌ROWWORLD完成Pre-A轮融资、“中国Tonal”数智引力完成新一轮战略融资。

为何资本依然青睐智能健身赛道?

首先是在于,国内智能健身赛道正处于高速发展期。

据艾瑞咨询数据显示,2021年中国智能运动健身行业市场规模能达到约180亿元人民币。预计2025年中国智能运动健身行业的市场规模可以达到820亿元人民币。

其次,疫情同样助力了居家健身赛道的发展。

长达数月的居家隔离,让用户不仅对健康和体态重视逐渐重视,同时也让他们逐渐适应居家健身环境。另一方面,健身房和健身工作室开始在线上进行直播,各类健身APP也纷纷扩充内容,推动居家健身供给侧升级。

更为关键的在于,国内智能健身赛道的增量市场可观,发展空间较为广阔。

根据《2020中国健身行业数据报告》显示,美国健身人口渗透率有30%,而中国只有5%,付费渗透率则更低,仅2.6%。和国外已经十分成熟、渗透率高的发展阶段不同,国内的健身市场还处于发展初期、渗透率不高的阶段,居民的健身习惯也还处在一个逐步养成的阶段。且中国人口基数庞大,未来增长空间更为辽阔。

围绕居家健身的智能硬件设备,从动感单车、划船机再到健身镜,产品矩阵逐渐完善,智能迭代也在不断升级,消费者的接受程度都在逐渐放开——春节期间,智能健身设备甚至“下沉”到智慧社区健身中心。

也正是基于这样的判断,国内互联网巨头们纷纷进军智能健身赛道,尤其是智能健身镜领域。自2019年以来,除了赛道本身的垂直玩家FITURE、咕咚、乐刻、亿健、YUPP、万达康外,百度目前也已经推出“添添”智能健身镜,华为、小米等智能健身镜产品也即将问世。

千亿智能健身增量市场,赛道内玩家护城河有多高?传统线下健身房,辐射区域有限,健身房地理位置、教练数量、课程种类等都受到限制,而且让消费者每天耗费2个小时呆在健身房锻炼的时间成本也高。受到疫情影响,加上本身增长天花板问题,目前线下健身房的会员流失率较高。

所以,相比线下健身房,居家健身场景的优势在于突破了空间和时间的限制:一方面,作为线下健身房的补充,消费者可以利用碎片化时间使用智能健身设备运动;另一方面,可以超越时空、天气等客观因素限制,同时打破课程数量、种类、教练质量等因素,为消费者提供更多元的选择。

这也是为何资本看重智能健身赛道。不过在资本催熟赛道的同时,行业内的竞争也将加剧。

回到智能赛道领域本身的业务构成,“智能硬件设备+付费内容+社区服务”的模式本身的护城河还不够高。赛道内玩家若想抢占更多增量市场,还需要从技术和内容这两个方面创造,为消费者提供更多不可复制的用户价值。

文章插图

在居家健身场景里,消费者使用智能设备做辅导,需要AI技术教练指导调整运动姿势,也需要相关课程内容来完成训练。这就要求智能健身设备中搭载精准的AI识别、交互技术,同时提供多元的课程内容来满足不同健身爱好者的需求。

然而事实上,目前智能赛道领域供给侧提供的产品和内容,距离消费者对于智能健身的期待还有一定差距。对于市面上现有的智能健身设备而言,还存在很大的技术提升空间。在小红书、知乎等相关话题上,不少消费者质疑设备的智能敏锐性等,则侧面反应了这个问题。

- 腾讯|腾讯要被“重锤”?公关总监张军:喊重锤的人销号了

- 中间件|野营户外“续命”神器!奥睿科AT150便携式储能电源

- 智能|隔空就行,全国首条电动自行车智能无线充电带在南宁中关村落地

- 教育事业|新东方直播两个月销售额仅454万元 还能“扭转乾坤”吗

- 冰激淋|咖啡、冰淇淋、便利店,蜜雪冰城的“消费宇宙”能做成吗?

- 小郑|因“泄露工资被开除”员工称已与盒马和解

- 智能|家电品牌的决胜之路?四大关键词解析AWE2022

- pc|“数”读笔记本市场这5年:基本盘未变 入局者逐渐增多

- 场馆|杨扬:致敬冬奥守护人 揭开联想“零故障”幕后真相

- 正序|关于微信朋友圈“点赞排序规则”和“点赞折叠功能”的思考