文章插图

传统农业大国的传统便是如此:越是动荡,越是要降低消费,过冬屯粮。

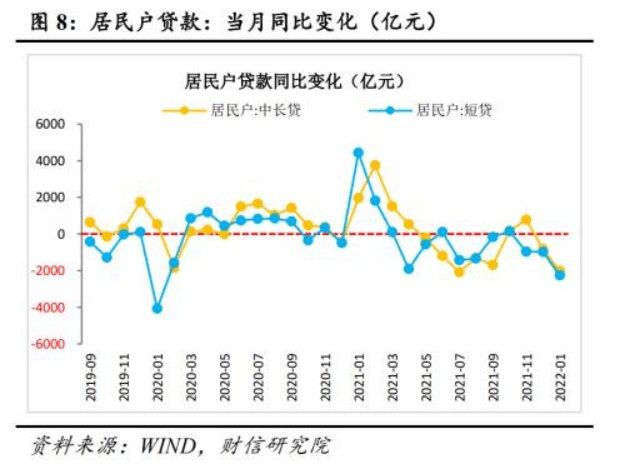

数据显示,1月份居民存款多增5.41万亿,同比多增3.93万亿元。

在这样的结构背景下,原本就瘸腿崛起的新消费赛道,瞬间就被打回原形。

05 破局点不在“消费本身”大环境降温后,“投不出案子”、“半失业状态”已经成了圈内标配。

低潮期间,总是会出现一些矫枉过正的声音。

其中最好笑的一句是这个:“(消费赛道)所投的项目必须要跟科技相关,有没有明显的创新技术壁垒,是我们判断消费项目时最重要的标准之一。”

作为合伙人,基于管理上的一些考虑,用这句话去搞一些“左灯右行”的策略,倒也无可厚非。

可作为下一级的投资经理们要真的信了这句话,那恐怕会遭受很大的认知折磨。

上游布局的逻辑和你之前的消费逻辑是本质不同的,供应链方向主要就是大数据和AI,原材料探索大体是农业赛道或生物科技,再者说其他潜在方向比如C2M,个性化定制,元宇宙方向,哪个都跟这些人过去所熟悉的赛道逻辑都相去甚远。

行业遇冷,去做周边辅助布局是非常常见的选择。但“身体已经转行,嘴巴却死不承认”的处理方式,只会徒增潜在的掉头成本。

分手不利索,分手还不体面。

花前月下的时候管人家叫小甜甜,现在世事无常,又说人家是“纯烧钱,买流量”的低端逻辑。

现在这年头,“资本的无序扩张”真的是超级夜壶,什么锅都背得起。

那我们倒要问问,消费赛道的核心逻辑如果不是“品牌?流量?现金流”的循环转化,那又是什么?

这一轮新消费的崛起,本来就是品牌营销渠道的多元化,他不靠烧钱,又靠什么?

回顾段永平短暂的创业史,从小霸王到步步高,从成龙到“妈妈再也不用担心我的学习”,先后两夺央视广告标王。

随后的OV两家也是完美继承了其衣钵,在营销广告上绝不手软,这些企业的成功,难道都是“纯烧钱,买流量”的低端逻辑吗?

文章插图

事实上,作为人类史上最古老的商业模式,消费赛道的基本逻辑是非常清晰的:

1. 增量来源一:经济的持续平稳发展,科技、社会变化带来的新需求;

2. 增量来源二:海外市场的扩张;

3. 一般情况下,存量争夺的才是主旋律;

其中,海外市场的扩张,在广义的角度来看也是“存量争夺”。

在短、中期的一个时间段里,人的需求是相对稳定的,人的需求是有饱和上限的,人口数量是相对不变的,这便导致了整个消费市场从根儿上去看,是相对静态的。

因此,这种“存量争夺”的不仅体现在企业与企业之间,还同时体现在了企业与消费者群体之间。

对消费企业来说,利润的持续增长来源有两个明确的限定方向:

1、销量的提升,在背后对应的是同品类的存量竞争,以及跨品类的行业间竞争;

2、客单价的提升,这更是需要品牌价值的不断赋能;

回到中国消费市场,技术驱动固然是康庄大道,它将直接作用于成本端,进而普惠到更多消费群体,但从资本回报率的角度来看,风险更大,周期更长,专业知识壁垒更高。

着眼于社会价值进而形成口碑效应的方式同样值得期待。此前鸿星尔克因捐款意外爆红的方式就给了我们很大的启发。

虽然这一案例的可持续,可复制性都仍需商榷,但其中蕴含的商业价值非常值得各方深入思考。

比如早期星巴克在美国崛起的过程(注:星巴克美国的崛起之路和中国的崛起之路,走了两条截然不同的逻辑路线),相对平价,饱和式铺店(以同业竞争为代价,提供减少排队、空间更足的服务溢价),与美国本土的社区模式深入契合,减少广告营销费用,以超出行业标准的成本去投资装修品质试图达成口碑传播,最终才拿出来的一个“第三空间”概念。

其本质就是从消费切入,达成对社会生活品质的全面提升。(但在国内却走了一条洋牌子高端,有品位轻奢路线)

反观过去两年间我们的网红店铺,为了营造出爆款的局面不惜花钱雇人去排起长队,这是不是一种舍本逐末的经营理念?

文章插图

最后,从终局向回推演,倘若我们真的相信中国未来会出现可口可乐、耐克、阿迪达斯等超级消费品牌,那么我们必须清醒意识到这一终局目标的前提条件是什么。

- ps2|任天堂用Switch赚了近600亿美元,差不多能买下一个暴雪

- 睡眠|小米手环广告表达不准确被罚8万

- 零星|小米被罚款8万,因小米手环5 NFC版功能表述不准确

- iphone|三星note系列有多强?当年差点干掉iPhone,如今已不再更新

- 喜茶奈雪|蜜雪冰城疯狂扩张:不仅要做小镇喜茶奈雪,还要成为县城瑞幸 711

- google|Google 做了款新的免费字体,想让你久读都不累

- 数据中心|今年的北京冬奥有啥不一样?

- 花椒|运动生活品牌「fajo花椒星球」:不想对标别人,而希望别人对标自己

- CPU|K50出了为什么我要买K40,1000多块的K40不香吗?

- 面包机|春节吃胖也不怕 这几样神器让你轻松瘦回来