第一个维度是钱。水池中的钱,流通中的钱,比如社会消费品零售总额,居民人均可支配收入,这是一切消费的基本前提条件。

经访问,大多数新消费赛道相关从业者都认为这一点是导致行业遇冷的最大原因。

第二个维度是渠道。宣发渠道,交易渠道,电梯广告轰炸也好,笔记种草也好,头部主播直播带货也好,这是新消费快速聚集起其势能的源头抓手,也是过去几年时间里不断被挖掘探索的重点方向。

最近几年新消费赛道的主题,或者说TMT领域研究者重点关注的领域,就是这一部分的内容。

在探讨内容平台的估值上限时,相关渠道对新消费赛道能产生多大的价值赋能,已经成为了最重要的判断标准,甚至没有之一。

文章插图

行业总结:5000篇小红书+2000篇知乎问答+超级头部主播带货=新消费品牌爆款

第三个维度是文化。关于这一点行业探讨相对较少,这也是我们认为新消费赛道基础不牢,脚下虚浮的重要原因之一。

说得再直白一些,国内文娱内容行业的极大拉胯,是新消费无法崛起的重大瓶颈。

我们认为,真正的新消费是一捧极为娇贵但美到惊艳的花朵,上限极高,但前提条件也最为苛刻。

庞大的消费市场,多元的触达手段,以及极强的文化整合/输出能力,缺一不可。

这其中,第一维度决定下限,第二维度决定效率,第三维度决定上限。

03 泡沫是如何形成的?2021年之前,我们整个新消费赛道所处的背景环境,是第一维度尚可,第二维度蓬勃发展甚至饱和,第三维度深度拉胯的这样一个总局面。

由于第二维度的持续发展,外加其他过去的蓝海行业(互联网)遭遇瓶颈,新消费迎来了一个快速发展的时期。

但综合考虑到第一维度的“深水区”,第三维度的过于糟糕,于是我们在当时就认为整个赛道基础不牢,在资本的催生下,最终一定会出现“盖楼盖到一半,突然发现上不去但梯子也被撤了”的窘迫境地。

因此面对热心满怀的友人,我只能说一句“去骗投资方的钱吧,适合投机”。

要知道,第二维度的饱和并不会产生新的价值,它只是在当前现有消费水准的框架之内加速挖掘,达成充分发挥中国消费潜能的目的。

这种局限性,使得创业者有时候连吹牛都很受限制。

奈雪的茶创始人赵林告诉投资方:“未来奶茶会成为一种生活方式,一天不止喝一杯,一个礼拜喝三四杯。”

抛开这句话里的数学槽点,新消费领域这种“愣造饼”的直球方式,让人一看就觉得脑袋发懵。

从这种表述中我们不难感受到,这明显还是一个零和博弈的市场。

老百姓手里的闲钱固定,能接受的消费水平相对固定,人数固定,每个人的肚子容量相对稳定,一个礼拜里喝了奶茶就吃不下糕点,点了咖啡就很难再补奶茶。

你画饼画到“一天不止喝一杯”,这就意味着其他“悦己性”快消饮品,起码要被咱奶茶大军给干掉一半以上。

我们说所有的新消费赛道创业者和投资者,长期来看一定都是坚定看多中国的,其实就是这个基本逻辑。

锅变大了,大家一起去捞肉才不会打得特别难看,否则上来就是一句“全国人民天天给我喝奶茶去,别人都别玩了。”

04 泡沫是如何破裂的?很快,受制于疫情消费场景叠加个人意愿等因素的限制,整个2021年的消费情况相对不及预期,新消费赛道的第一维度遭受重击。

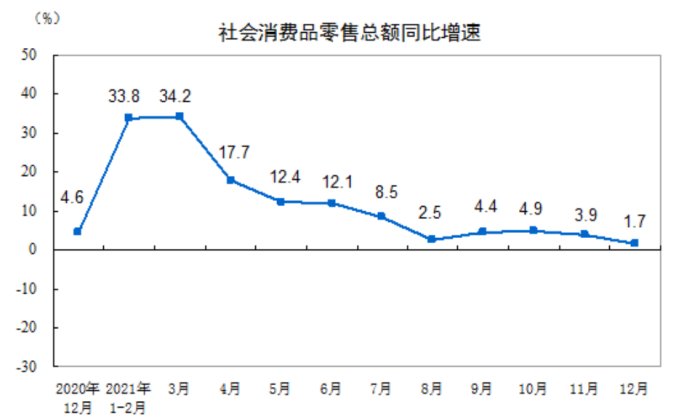

回望2021年全年,社会消费品零售总额为440823亿元,两年平均增速为3.9%,除开第一季度受前因基数影响,随后几个月的同比增速更是持续走低。

文章插图

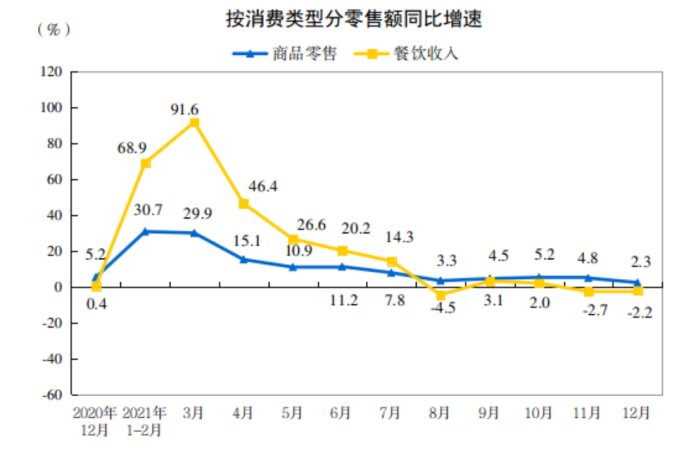

其中,商品零售和餐饮收入双双连续下滑,尤其是餐饮行业受疫情反复影响,更是在8月、11月、12月呈现出同比下降的局面。

文章插图

另一个角度来看,社融方面也同样不容乐观。

最近央行发布的2022年1月份社融数据中,居民短贷和中长贷明显收缩,表明消费疲软问题依旧突出。

数据显示,1月份居民部门新增贷款8430亿元,同比少增4270亿元。其中,与实体消费更加密切的居民新增短贷约1000亿元,同比减少2272亿元,也低于近五年同期历史均值,表明受国内疫情加重影响,服务业、消费恢复偏弱导致居民消费类融资需求下降。

- ps2|任天堂用Switch赚了近600亿美元,差不多能买下一个暴雪

- 睡眠|小米手环广告表达不准确被罚8万

- 零星|小米被罚款8万,因小米手环5 NFC版功能表述不准确

- iphone|三星note系列有多强?当年差点干掉iPhone,如今已不再更新

- 喜茶奈雪|蜜雪冰城疯狂扩张:不仅要做小镇喜茶奈雪,还要成为县城瑞幸 711

- google|Google 做了款新的免费字体,想让你久读都不累

- 数据中心|今年的北京冬奥有啥不一样?

- 花椒|运动生活品牌「fajo花椒星球」:不想对标别人,而希望别人对标自己

- CPU|K50出了为什么我要买K40,1000多块的K40不香吗?

- 面包机|春节吃胖也不怕 这几样神器让你轻松瘦回来