到2020年,由于前一年设备市场景气下行,伺服行业经历一轮小洗牌后,又迎来口罩机市场爆发,中国本土伺服品牌在中国市场占有率相较2010年已增长10%,达到24%,仅次于日系品牌份额。而汇川市场规模增长86%,禾川增长40%,代表着国产品牌正式跻身第二梯队。

第三次机会

2020年底,安川囤积价值4亿元的伺服电机;而汇川更狠,囤积超过5亿元的伺服芯片。

在新兴设备浪潮中起势的中国本土伺服品牌,研发上的投入也变得更多,国产伺服电机的脉冲频率、分辨率、响应速度和精度等方面,已经和一流外资品牌相当。

但由于生产工艺缺少积淀,产品的稳定性和可靠性仍属二流水平,因此中高端国产设备厂商在选择伺服电机时,还是对本土品牌抱有疑虑。

即使经过口罩机的验证,加上近年来“单台设备多轴化”趋势,完全采用国产替代的设备厂商大多还是铺量型,或是为了低价冲击海外市场追求性价比。

在锂电池卷绕机这种高端设备上,设备厂商会选择在150个轴中,80颗主要轴用外资品牌,70颗次要轴用国产,借此降本。

文章插图

锂电池卷绕机 图片来源:科尔摩根官网

这样一来,中国本土伺服品牌虽然市场地位有所提升,但无异于又被卷进一轮价格战中。同时,在高端市场的门口徘徊,也会更晚搭上国产设备升级的车。

对于本土伺服品牌来说,急需一次机会,改变设备厂商挑剔的眼光。

但比机会早到的,是一轮洗牌。

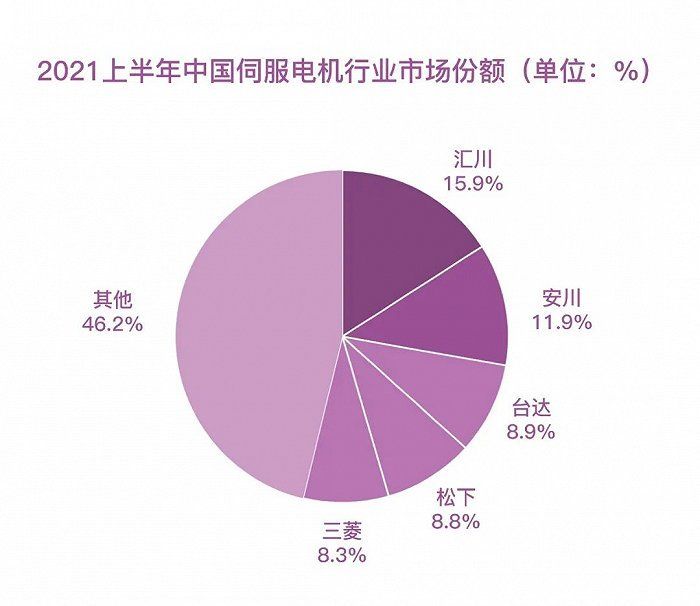

2021上半年,中国伺服市场销量前五企业占比达53.8%,行业集中度明显。很多2020年还在份额饼图上占据一席之地的中国本土伺服品牌,又被划归到“其他”行列中。

外资品牌的日子也不好过:德系老大哥也在“其他”中泯然众人,日系的松下、三菱市场占比双双跌破10%。

赢家有两个:汇川、安川。而引发危机的,是芯片荒。

文章插图

信息来源:网络 制图:立方知造局

先来说芯片荒。疫情初期,隔离中的人们消费欲望大增,手机、电脑等电子产品销量随之飙升,而芯片的供给侧也严重向消费电子倾斜。

这种情况一直持续到2020年12月,疫情期间芯片产能本就紧张,加上不协调的资源分配,汽车行业首先感到无芯寒冬的来临——2021年一季度全球汽车减产100万辆,根据AFS(Auto Forecast Solutions)的测算,全年减产超过1000万辆。

覆巢之下,消费电子业同样受到波及,根据小米财报,缺芯导致其手机业务减产1000万部左右。

热门行业尚且如此,隐伏在制造产业链上游的伺服行业,能吃到的芯片份额只有更少。即使如西门子、三菱之类的巨头,除了减产之外也别无选择。

再来说赢家。2021上半年,汇川市场份额暴涨至15.9%,在中国伺服市场排名第一,这也是中国本土伺服品牌首次登上头名宝座。

日系品牌安川的市场份额为11.9%,与上年相比没有太大变化,但得益于同行衬托——原本并列第一的松下份额大幅下降,因此仍然维持住头部企业的形象,排名第二。

要知道,2021年中国伺服市场规模相较2020年又增长20亿左右,无论是向上追击的汇川,还是原地踏步的安川,产量都在逆芯片荒之势上升。而逆势的动力,来自于他们的前瞻能力——

2020年底,安川囤积价值4亿元人民币的伺服电机产品;而汇川更狠,囤积超过5亿元的伺服芯片。

安川大量备货的原因,是为了应对机床工具市场以及新能源市场的要求,这两个市场在2020年第三季度, 已呈明显涨势。

汇川囤积芯片的前瞻性,则来自于其管理层所继承的华为成功基因——大视野,不止局限于主营业务,积极监测并应对宏观动态。

2020年9月15日,华为芯片被断供,对于一家主营toB和toC设备的企业来说,不啻于毁灭性打击。但从华为半年后发布的2020年报来看,其三大业务板块并未缩水,销售收入反而有所增长。

而另一个数据却大幅下降:为了应对断供,华为投入巨量资金囤积芯片,2020年经营活动现金流仅剩352亿元,相较一年前下降61.5%。

具有深厚华为血统的汇川技术,自然也从华为的遭遇中获得启发,加上汇川自身也在经营SCARA机器人业务,对消费电子行业风向有所感知,因此才在芯片荒的多米诺压倒伺服行业之前,就做好了准备。

- 箱体|专注温控相变技术产品研发,纯钧一年完成三轮融资

- 王坚|欧美奢侈品品牌:中国消费者变了

- 5G|无线基站是美国10倍,网速达美国4倍,美媒感叹:中国5G远超美国

- 中国|从冬奥看中国科技:漫天塞地物联网

- 相机|Sony的无反相机技术,的确有很多领先之处,五轴防抖也是亮点

- ideahub|国人喜出望外!新一轮爆发或将开启,中国科技产品集成众多创新技术领先国际

- 特斯拉|拿下华为自动驾驶技术,大众就能实现弯道超车?

- 美国|谷歌前CEO:5G比赛,美国“远远落后”中国

- 中国移动|中国移动:美国AT&T将实施网络调整

- 咪咕|王濛是一条河,流过中国互联网