文章插图

本文来自微信公众号“市值榜”,作者: 何玥阳,编辑:嘉辛,铅笔道经授权发布。

新式奶茶在2015年大爆发之后,迎来了七年之痒。

2022年开年,喜茶就因为裁员30%登上热搜,随后奈雪的茶又公告预亏1.35亿元。此前,这两家新式奶茶中的佼佼者、新消费领域的明星公司刚刚宣布降价。

再往前推,茶颜悦色降薪惹发争议;乐乐茶多地闭店又陷卖身风波;奈雪的茶上市多半年来,市值也持续缩水,接近腰斩。

种种迹象,都彰显了新式奶茶生存之艰难。

新式奶茶遇到了什么瓶颈?在食品原材料上涨的大势之下,新式奶茶为什么逆势而行,主动削弱自己的高端调性?消费升级的逻辑还讲得通吗?更受欢迎的新式奶茶为什么还不如香飘飘赚钱?

本文将以喜茶、奈雪的茶为例,回答这些问题。

变天:新式奶茶来势汹汹

奈雪的茶、喜茶等新式奶茶火起来之前,中国的奶茶行业已经走过了两个阶段:高价门店时代和低价固体冲剂时代。

1987年,台湾“春水堂”发明了珍珠奶茶,迅速成为台湾第一饮品。之后,快可立进入大陆开直营店,一杯奶茶零售价高达8-10元,仍受到消费者的狂热追捧。此时的奶茶主要沿袭传统做法,只是把液体奶换成粉末奶,再加入淀粉“珍珠”。

2000年后,奶粉和茶被奶精、糖精等替代,价格从7元下滑到1~2元,仍然是暴利。当时一公斤奶精批发价约15元,能冲50~70杯奶茶。市场呈现连锁品牌和无数小门店、小摊贩混战的局面。

香飘飘正是在此时看到商机,推出杯装冲剂奶茶,将奶茶从门店模式做成了零售模式,以同样的价格畅销全国。

杯装冲剂奶茶开始打败门店,成为奶茶的主流模式。

2011年,一点点推出奶盖茶,使用真正的现煮牛奶,定价在10元~15元之间。2012年,聂云宸创立“喜茶”,在真奶的基础上加上真茶,定价20元左右。2015年,奈雪的茶采用上等茶叶和鲜奶,继续拓展高端路线,定价达到了30元。

奶茶就此进入新式奶茶时代。与想象中的涨价抑制需求不同,奶茶店排队成为高频词汇。

中国连锁经营协会发布的《2021新茶饮研究报告》显示,2017-2020年,我国新茶饮市场规模已经从422亿元增长至831亿元,翻了近一倍,预计2023年新茶饮门店数可达50万家,新茶饮市场规模有望达到1428亿元。

新式奶茶的爆发,源自以下几个因素:

第一,消费升级。

人的欲望是向上的,但收入水平会将消费能力限制在某个水平之上,万千的消费者形成了对于某种产品的需求曲线。

当消费能力提升后,人就会追求更好的欲望满足,也会吸引生产者也在更高的价格/成本水平上提供产品。

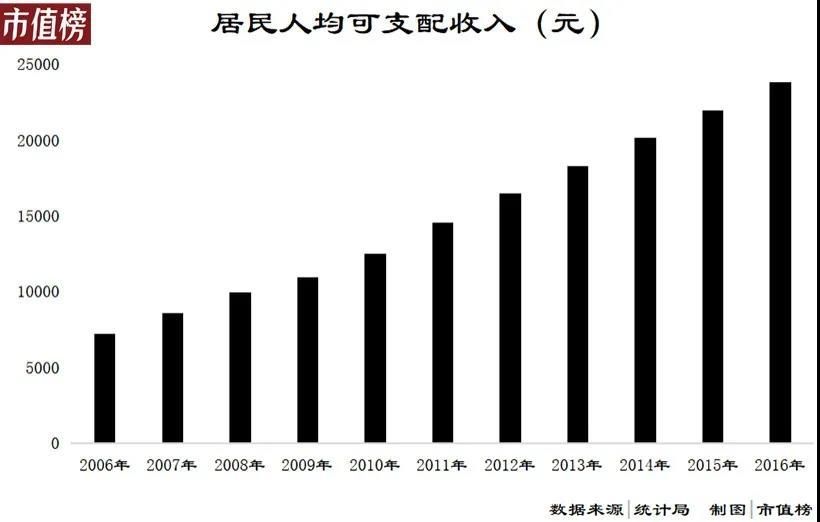

从2006年到2016年,居民可支配收入增长约230%。随着冷链冷藏、奶泡机等技术创新、外卖等新的商业模式创新,门店的新式奶茶因能够兼顾人们对于品质、健康、优质服务、便捷的需求而再次盛行。

文章插图

第二,抢占年轻人。

90后、95后生活在商品过剩的年代,最基本的需求已有大量的具有性价比的产品和品牌满足。但这些产品和品牌满足的仅仅是最低层次的需求,即生理方面的需求。马斯洛需求层次理论提到,低层次的需要得到满足之后,它的激励作用就会降低,高层次的需要会取而代之成为推动行为的主要原因。

对这代年轻人来说,尝鲜、基于自身的圈层和兴趣自由选择,是更高层次的需求。

而这一代年轻人又是网络时代的主流声音,他们的感受、体验通过文字、视频等,以裂变的形式突破地域圈层甚至是年龄圈层,在更广阔人群中形成消费认同。

新式茶饮对年轻人来说,是新的休闲方式和社交货币,年轻人对品牌来说,既是消费者,也成为了品牌的绝佳传播途径。

第三,资本助推。

资本的介入,让新式奶茶有钱做营销,刷存在感,提高品牌调性。

从雇奶茶托儿排队、做好产品之后不通知顾客等制造稀缺性式的饥饿营销,到网红种草、打卡以拔高格调,再到“秋天的第一杯奶茶”“跨界联名IP”等利用从众心理进行营销,新式奶茶的玩法层出不穷,对年轻人的心理拿捏得死死的。

另一方面,资本的介入有助于门店扩张。消费者从了解到一个品牌或者新品到拔草,需要有实现的场地,只有铺天盖地的广告,找不到可以尝试的门店,营销就是失败的。

- 华夏小康|经传多赢2021产品总结回顾:更新迭代 全面升级

- 指标|社区团购、直播电商和同城零售的消费效率公式和消费效用指标

- imac pro|mini LED来了!苹果iMac Pro曝光:屏幕大幅升级

- logo|品牌LOGO怎么升级?看看这篇案例复盘

- 红米Note|红米Note12Pro携手天玑7000,续航全面升级,性能小金刚不服输

- iOS|iPhoneXS升级iOS15.3.1正式版,续航信号完美了

- 奈雪|喜茶们需要做减法

- 小米科技|升级款大内存,这台LG gram 16让你新学期更得劲

- 中国消费者报|违法校外培训广告典型案例曝光:慧弘教育劝诱家长 昂立教育虚构原价

- 中国消费者报|影视众筹是馅饼还是陷阱?纠纷多骗局更多