文章插图

(目前最成功的“新国货”大部分是美妆品牌)

对于电商平台而言,“消费内部分化”则是一种很棘手、很难妥善应对的挑战。坦白说,中心化的电商平台既可以接受“消费升级”,也可以接受“消费降级”,却对“消费分化”的前景有些力不从心。这也不难理解。

如果大趋势是“消费升级”,那么电商平台的客单价和货币化率均有极大的提升空间,经营杠杆将进一步提高。尤其是天猫、京东这种为了“消费升级”做出了大量准备的平台,将享受到极佳的果实。

如果大趋势是“消费降级”,虽然电商平台的货币化率很难提升,却也可以通过追求极致的性价比、打白牌爆款SKU的“走量”方式,扩大自身的规模效应。白牌厂家就算打出了爆款,相对平台的议价能力还是很低,平台可能拿走更大的份额。

如果大趋势是“消费内部分化”,则意味着消费者行为更不好预测。平台流量分配规则将变得异常复杂,必须改进界面和算法以做到“千人千面”——可是在主管部门强调用户隐私保护的情况下,“千人千面”谈何容易!在这种情况下,平台既不能享受货币化率上升带来的收入增长,也不能享受议价能力提升带来的成本下降,只能见招拆招,艰难地寻找平衡。

这就是我们无法对未来几年的中心化电商平台过于乐观的根本原因。

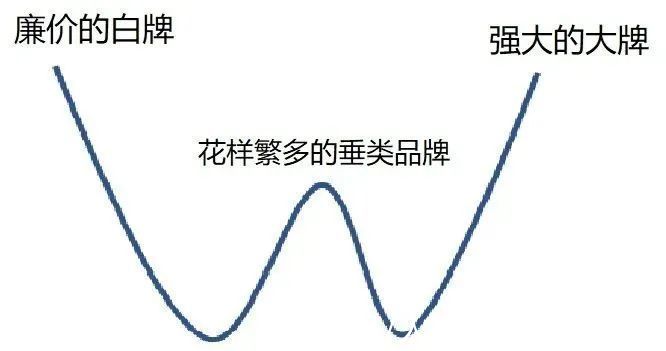

三、消费分化的结局:究竟是“微笑曲线”还是“W型”?在本文的第一章,我们讨论过品牌的分类:对用户心智占领较深、依靠品牌词实现转化的是“大牌”,对用户心智占领较少、依靠品类词实现转化的是“白牌”,介于两者之间的是垂类品牌。可以粗略地认为,天猫主要依托大牌,拼多多主要依托白牌,而近年来兴起的“新国货”主要处于中间地带(尽管它们都想进入大牌的行列)。

那么问题又来了:在消费分化的大趋势下,大牌、白牌和垂类品牌将形成什么样的利益分配格局?我们至少可以提出两个备选答案:“微笑曲线”和“W型分布”。

微笑曲线:因为消费者倾向于在自己在乎的地方拼命花钱、在自己不在乎的地方拼命省钱,前者对应大牌,后者对应白牌,所以形成了“微笑曲线”:大牌和白牌瓜分了绝大部分消费者预算,中间地带几乎不存在利润空间。在供给端,大牌对供应链有绝对的议价能力,白牌则自己掌握供应链,唯独中间品牌无所适从,形成了恶性循环。

文章插图

W型分布:在绝大部分成熟经济体,市场上不仅有主打品牌认同的大牌和主打廉价的白牌,还存在花样繁多的垂类品牌,例如大部分DTC品牌、设计师品牌均可归于此类。垂类品牌不需要在全市场层面做到“极致”,只需要抓住一小撮消费者的痛点就可以了。正如《失控》的作者凯文·凯利所说:“任何一个创作艺术作品的人,只需要拥有一个个人品牌和1000名铁杆粉丝,就能养活自己。”如果艺术家都能如此,规模生产的工业化品牌就更能如此了

有人认为,中国过于庞大而成熟的制造业,限制了垂类品牌的发展——因为降低成本太容易,跟风抄袭也太容易,所以绝大部分垂类品牌将被白牌击败。如果这种观点是正确的,那么全世界都不应该存在垂直品牌才对,因为中国制造业早已是世界工厂,亚马逊和欧美独立站的货源也有一大部分来自中国,可是那里的垂直品牌没有被消灭。显然,我们不能仅仅从供给端思考问题;决定任何消费品牌的基本因素,在于需求端。

文章插图

我们的观点很明确:未来的中国消费品牌究竟会形成“微笑曲线”还是“W型布局”,取决于收入分配的公平性,尤其是中产阶级群体能否扩大和巩固。在大部分发达国家,社会阶层分布都呈现“橄榄型”,即两头小、中间大,中产阶级群体是消费的主流,顶层的大部分富豪也是近期从中产阶级升上来的。这种情况下,当然可以形成强劲、多元化的消费需求,垂类品牌的版图会很宽阔

严格地说,如果“橄榄型”的分配格局比较巩固,而且经济保持平稳较快增长,那么“消费升级”将成为主流,“消费分化”反而将是昙花一现——既然大部分人手里都有钱,而且对未来充满信心,那还谈得上什么内部分化呢?小仙女在买300元一支的口红时,再也不用从插线板或拖鞋上面省钱了;直男在买2000元一副的电竞鼠标时,也不用从袜子或毛巾上省钱了。在这种情况下,垂类品牌反而会吃掉很多白牌的空间,因为大家不那么追求极致的低价

- iphone13|直降610元,iPhone13价格创新低,网友:比国产机“香”多了

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- Windows11|Windows 11版“您的手机”应用将更新! 任务栏新功能截图曝光

- 小米科技|2K曲面屏+前置4400万+骁龙888,跌至3499元,“跳水价”1500元

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- 三星|北京冬奥有多壕?每位运动员都有“三星大礼包”,为何不用华为?

- 佳能|87岁挂帅救火,亲手终结自创单反时代,佳能“诸葛亮”,难!