很多人至今还以为拼多多崛起的秘诀仅仅在于掌握了微信流量,但这无法解释为何其他基于微信的电商平台都失败了(例如淘集集),或者远远落后于拼多多(例如京喜)。事实上,即便淘系电商的商品能够无障碍地转发到微信,它也很难取得像拼多多那样的成就——后者可以把无穷无尽的流量供给一个白牌SKU,前者却必须顾及大牌(高端品牌)诸多SKU的利益。

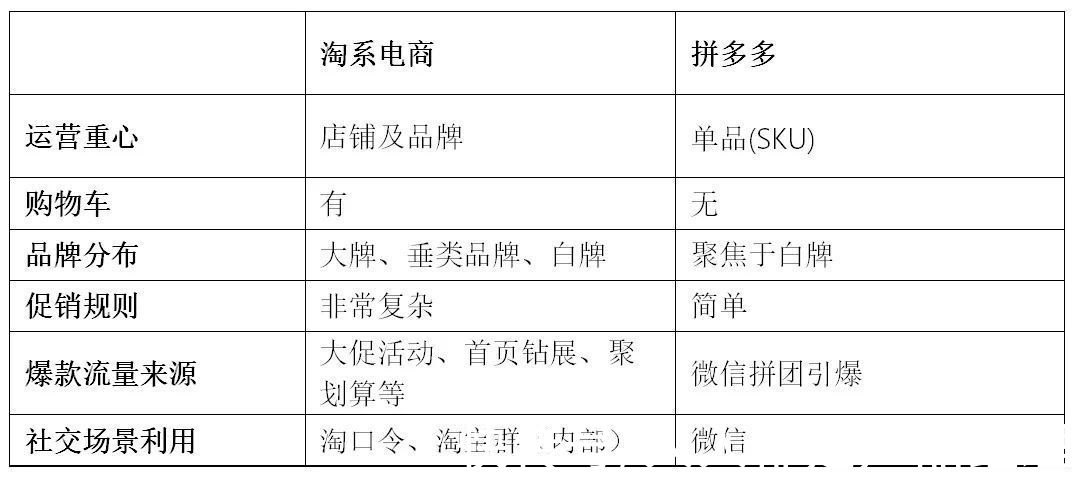

早期拼多多与淘系电商的对比

文章插图

资料来源:互联网怪盗团

拼多多在2015-18年的强势崛起,很难归结为所谓“消费降级”,也不能完全归结于对下沉市场的占领。我们还需要考虑供给端:为什么拼多多商家能以这么低廉的价格供货?这应该归功于中国庞大而高效的制造业。不是所有工厂都有能力培养自有品牌,也不是所有工厂都能给大牌代工。对于那些只擅长制造、不擅长流通环节的制造业企业来说,淘系电商曾经是一个重要渠道,但拼多多逐渐变成了更重要的渠道。所谓“消费升级/降级”,其实是一个需求概念;制造业产能的过剩,则是一个供给概念——两者结合造就了早期的拼多多。

问题在于,作为一个商业组织,拼多多早晚要面临与阿里相同的问题:只有大牌商家具备最高的营销预算、能为平台提供最多的收入,这就是淘系电商“天猫化”的根本原因。尤其是当拼多多越过了流量井喷期,进入平稳发展期之后,它就必须考虑提高货币化率的问题了。因此,从2019年开始,拼多多推出了“百亿补贴计划”,旨在以绝对的低价培养用户在拼多多购买大牌商品的习惯。2019年的双十一期间的iPhone 11售价是一个绝佳范例:拼多多能提供全网最低的4799元售价,不但吸引了数量庞大的新用户,还提升了在老用户心目中的品牌认知。

文章插图

资料来源:天猫、拼多多、京东

京东旗下的“京喜”,以及阿里旗下的“淘特”(原淘宝特价版),基本思路与拼多多是一致的:对接中国庞大的无品牌(或只能打造白牌)的制造业企业,向它们划出一块特定的流量,并简化它们开店、运营和促销的复杂程度。事实上,今天的阿里、京东、拼多多,都是全民级的电商平台,面向全体消费者做生意;所谓阿里、京东做的是“消费升级”生意、拼多多做的是“消费降级”生意,这种说法完全不具备现实性。

那么,我们为何还要讨论“消费升级VS消费降级”这样的话题呢?难道这不是一个伪命题吗?答案很简单:虽然“消费升级VS降级”这个命题不如本文前两个命题(“中心化VS去中心化”,“内容电商VS货架电商”)那么重要,但它仍具备一定的意义,也是很多人研究电商的出发点。举一个最直接的例子:以拼多多、京喜或淘特为主要销售渠道的制造业企业,下一步应该如何发展。

- 如果消费升级是主流,它们就应该考虑逐步提高品牌认知度,也即提高产品质量和客单价。它们中的一部分将成为未来的“大牌”,一部分将成为国产“大牌”的代工厂。

- 如果消费降级是主流,它们就应该坚持当前的白牌道路,甚至将低价做到极致,完全不去考虑差异化问题;“大牌”的市场在这种场景下是逐步萎缩的。

- 如果消费升级和降级都不是主流,那它们面临的局面将格外复杂。如果一线城市的投资人和行业分析师都无法判断局势,三线以下城市工厂的小老板就更无法判断了。

二、阈值不断提高的消费者:天然有利于“消费升级”?过去十几年,整个电商行业,乃至整个互联网行业,最显著的趋势就是:消费者的阈值不断上升。他们被各种营销、促销手段刺激得太多了,越来越不好骗;在电商平台和商家眼中,体现为获客和形成交易的成本越来越高了。而且,在国内互联网平台的传统艺能——“模仿+抄袭”之下,各大平台的运营越来越趋于同质化,从而加剧了消费者阈值的提高。

以2019年双十一为例,天猫、京东、拼多多、苏宁的促销活动几乎如出一辙。满减、优惠券、直播活动从淘系电商起源,发红包、百亿补贴和小游戏则是从拼多多起源,然后被所有竞争对手仿效。两年之后,抖音、快手也深度介入了双十一活动,你会发现它们采用的也是老一套。当你打开抢红包页面,或者在小游戏内部签到时,你可能无法辨认这到底是哪一个电商APP。

- iphone13|直降610元,iPhone13价格创新低,网友:比国产机“香”多了

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- Windows11|Windows 11版“您的手机”应用将更新! 任务栏新功能截图曝光

- 小米科技|2K曲面屏+前置4400万+骁龙888,跌至3499元,“跳水价”1500元

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- 三星|北京冬奥有多壕?每位运动员都有“三星大礼包”,为何不用华为?

- 佳能|87岁挂帅救火,亲手终结自创单反时代,佳能“诸葛亮”,难!