编辑导语:即便受疫情影响,但是线上、线下消费需求依旧旺盛,显然“消费升级”持续进行着。但是拼多多这一电商平台显然是“消费降级”成功的典型案例。那么消费升级和消费降级哪个更据上风呢?本文虽然无法彻底解答这个问题,但是试图对其给出一些线索。值得一看。

文章插图

时间过得真快,春节长假转眼就要结束了。虽然疫情的影响尚未消失,但是各地的线下消费还是比较旺盛的,消费娱乐场所不乏热闹的景象。可以想象,“消费升级有没有被打断、会不会继续推进”,将成为2022年国内投资圈的一个主题词。

事实上,在2017年以前,对于“消费升级”这个概念,基本不存在质疑。彼时彼刻,阿里在讲消费升级,京东在讲消费升级,只是对消费升级的路径定义不同。然而,拼多多的异军突起,打破了“消费升级”的范式。对于拼多多崛起的原因,有多种解释,坊间最流行的解释是:阿里巴巴过度聚焦于“消费升级”,忽视了下沉市场,结果被主打“消费降级”的拼多多击败。然而,拼多多创始人黄峥并不赞成上述结论,认为拼多多也是“消费升级”——三线以下城市及乡镇用户的消费升级。

在讨论任何行业、任何业务的具体问题时,我们特别需要避免“概念先行”。我们不能把实际情况套用理论,反而必须让理论符合实际。“消费升级”和“消费降级”确实是一对势不两立、颇能吸引眼球的矛盾,但这对矛盾真实存在吗?未来5-10年的电商市场,真会由其中的某一个方向决定吗?

在春节假期的尾声,似乎是思考这个问题的好时机——看着大街小巷熙熙攘攘的人群,看着奢侈品店和中古店、打折店同时创造亮眼的销售,究竟是“消费升级”还是“消费降级”占据上风呢?本文显然无法彻底解答这个问题,但是试图对其给出一些线索。

一、拼多多崛起的真实原因是“消费降级”吗?所谓“阿里聚焦于消费升级,结果被消费降级的拼多多打了个措手不及”的说法,虽然有一定的事实成分,但绝不是全部事实。资深消费者可能还记得,2008-12年,京东才是最能代表“消费升级”的平台,淘宝则经常被指责商品良莠不齐、正品率低、履约能力差。从2012年起,阿里以天猫(原名淘宝商城)为依托,开始了漫长的品牌化历程,尤其是在利润丰厚的服装、美妆品类压倒了京东,从而巩固了自身的市场支配地位。

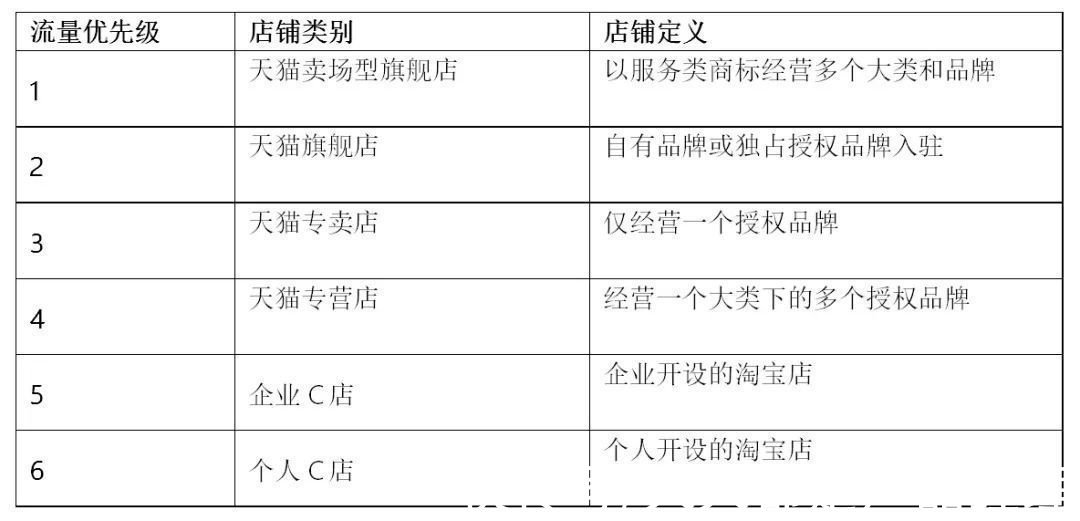

当拼多多于2015年成立时,它所能依靠的资源,除了微信生态的拼团流量之外,就只有相对公允、对中小商家有利的流量分配规则了。作为中国最大的电商平台,淘系电商其实被分割成了两块:赚吆喝的淘宝,以及赚钱的天猫。无论当时还是现在,淘系电商的流量分配都严重倾向于大商家、大品牌,如下表所示。

淘系电商的流量分配规律

文章插图

资料来源:互联网怪盗团

可以看到,虽然淘宝C店直到2019年仍能贡献淘系电商50%以上的GMV,但它们得到的流量扶持极少。阿里的策略就是扶持中高端品牌,即所谓“淘宝搭台,天猫唱戏”。而且,在品牌电商领域,阿里更重视旗舰店(自有品牌入驻)和专卖店(仅经营一个品牌),从而把同时经营多个品牌的经销商、代运营商置于很不利的地位;那些缺乏品牌认知度的白牌就更不用说了。

在淘系电商捞不到资源的商家,曾经尝试过京东、微信小程序、微商等多个选择,但它们都无法满足需求。

- 京东毕竟是一个以自营为主的平台,而且从2017年开始进入了平稳期,增量有限;京东泡泡(面向第三方的广告平台)的效率始终比不上阿里妈妈。很多淘系卖家都尝试过在京东开店,但效果不是太好。

- 微信小程序在2017-18年吸引了很多目光,但微信生态缺乏自有的运营和履约系统。当时微信视频号尚未诞生,商家很难采用视频和直播这两种高效率的电商广告形式。微信官方也不太重视电商生态的搭建。

- 至于以微信群、朋友圈为核心的微商,只适合较小规模的品牌,或品牌的私域社群运营。时至今日,微商仍然是一股不可忽视的力量,但很难成为零售电商市场的主流。

- iphone13|直降610元,iPhone13价格创新低,网友:比国产机“香”多了

- 熟人|年轻人都在玩的“啫喱”,没撑过3天?

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- Windows11|Windows 11版“您的手机”应用将更新! 任务栏新功能截图曝光

- 小米科技|2K曲面屏+前置4400万+骁龙888,跌至3499元,“跳水价”1500元

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- 三星|北京冬奥有多壕?每位运动员都有“三星大礼包”,为何不用华为?

- 佳能|87岁挂帅救火,亲手终结自创单反时代,佳能“诸葛亮”,难!