编辑导语:2022,整体市场会走向哪种发展趋势?也许,低估值的赛道将会迎来一个新的发展阶段。本篇文章里,作者就2022可能出现的市场发展趋势做了解答,不妨来看一下。

文章插图

一、烂行业的逆袭有一个过去常被问起的问题:

问:“刚大,为啥片仔癀100多倍的PE,云南白药才20倍,不都是国家保密配方吗?”

我:“因为片仔癀是高端消费品,云南白药只是OTC药,商业模式不同。”

问:“那同仁堂也是高端产品,为啥才40倍?”

我:“因为国企体制,管理不好。”

问:“那白酒也是国企国粹,为啥茅台和其他白酒的估值差别没有那么大?”

我:“因为白酒消费者的品牌忠诚度高,是顶级商业模式,中药受政策影响大,确定性不强……”

说实话,我觉得自己的解释很无力,商业模式好,估值高,总要有个度吧?高多少才算合理呢?

“合理”这两个字,在不同的投资体系中,有不同的解释:

- 价值投资:它们的估值差异是由未来自由现金流的贴现决定的,建立在当期业绩上的PE估值是一种错觉;

- 景气度投资:它们的估值差异体现了投资者对未来不同景气度转化预期的风险对价;

- 趋势投资:它们的估值差异体现了当前资金偏好,市场永远是最聪明的,所以现在就是最合理的差异;

- ……

“用结果证明原因”很容易建立错误的信仰,2020年相信大白马是永远的神,2021年相信高景气投资,只要增速不滑坡,再高的估值也能涨,然后……在新年后,一周跌掉去年一年的利润。

确定性是方向,景气度是速度,而估值是现在的位置,估值体系失效后,你只能知道方向和速度,不知道自己的位置,一时半会儿还没有问题,时间长了还是会偏航。

但回到“景气度——估值”或“确定性——估值”的二元框架,就需要解释合理估值。作为唯一可以定量分析的DCF估值法,虽然只是一个理论方法,无法对“合理估值”进行精准量化,但它提供了一个观察拐点的视角,就是“利率”。

二、货币幻觉巴菲特有一个著名的比喻,他把股票比喻成债券,它的合理价格就是未来每一年所产生的现金流(即利息),根据你的预期收益率折现到现在,再加起来,就是合理价值。

股票不同于债券的地方在于,它的未来存续期有长有短,产生现金流的能力有强有弱,但估值的方法是一样的,这就是DCF估值法的原理。

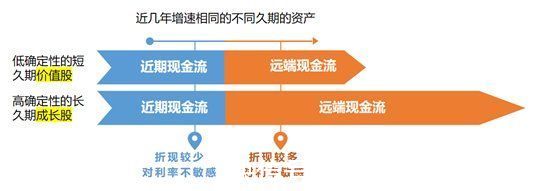

我们可以把一家公司的未来分为两个阶段:近端(3年以内),中远端(3年以上),这家公司的合理估值就由“近端现金流”的贴现和“远端现金流”的贴现两部分组成。

假设有两家公司,三年以内的增速完全相同,由于乙公司的商业模式和行业空间均好于甲公司,故它的远端增速也快于甲公司,存续期也长于甲公司,远端估值也就高于甲公司,它们的合理估值的构成如下图:

乙公司合理估值高于甲公司,导致乙公司的PE倍数也高于甲公司。

乙公司被称为“高确定性的长久期资产”,甲公司被称为“低确定性的短久期资产”,乙公司常常被称为成长股、行业龙头,甲公司常常被称为价值股、行业普通企业。

到了这里,虽然没有解决量化的问题,但已经迈出了一步,贴现率提供了一个观察拐点的机会,因为越近端的现金流,受贴现率变化的影响越小,越远端的资产,受贴现率变化的影响越大,导致远端现金流占比大的成长股,对利率的变化更敏感。

文章插图

结果就是:当贴现率提升时,这两种资产的估值差价变小,当贴现率下降时,这两种资产的估值差价变大。

贴现率是“无风险收益”加上该公司的“风险对价”,个股超额收益来自基本面转好导致的“风险对价”下降,而整个市场的估值结构变化,则来源于“无风险收益”的变化。

“无风险收益”就是不投资股票你也能获得的最大收益,在海外可以用十年期美债收益率来衡量,影响的是北上资金的动向。

木头姐的基金前年暴涨,去年暴雷,因为她买的都是“颠覆性科技公司”,投资者看的都是成为未来的“FANNG”后的长期价值,几乎都是远端现金流,自然对利率极其敏感,成为20年大放水的幸运儿,也成为21年Taper的牺牲品。

- 庄俊|2022年小红书内容营销必看39条建议

- 高通骁龙|2022年了,骁龙870手机还值得买吗?

- 小米科技|2022年初,小米笔记本该如何选择?这些性价比很高

- |装宽带师傅:拒绝使用用户自己买的七类网线

- CPU|2022中端处理器选谁好?R5 5600X大战i5 12400

- 华硕|华硕天选air 2022款开启预约!首发仅7499起,三大升级不可错过!

- 一加科技|不是网友恶搞,一加还注册了这些商标?2022要做到游戏体验第一

- VR|2022年初旗舰手机新特性,你最喜欢哪一点呢

- excel|2022年必须掌握,且随时要用到的Excel高效录入技巧,全在此文

- 高通骁龙|年后哪款新品值得等?2022春季即将发布的新手机盘点