文章图片

文章图片

文章图片

文章图片

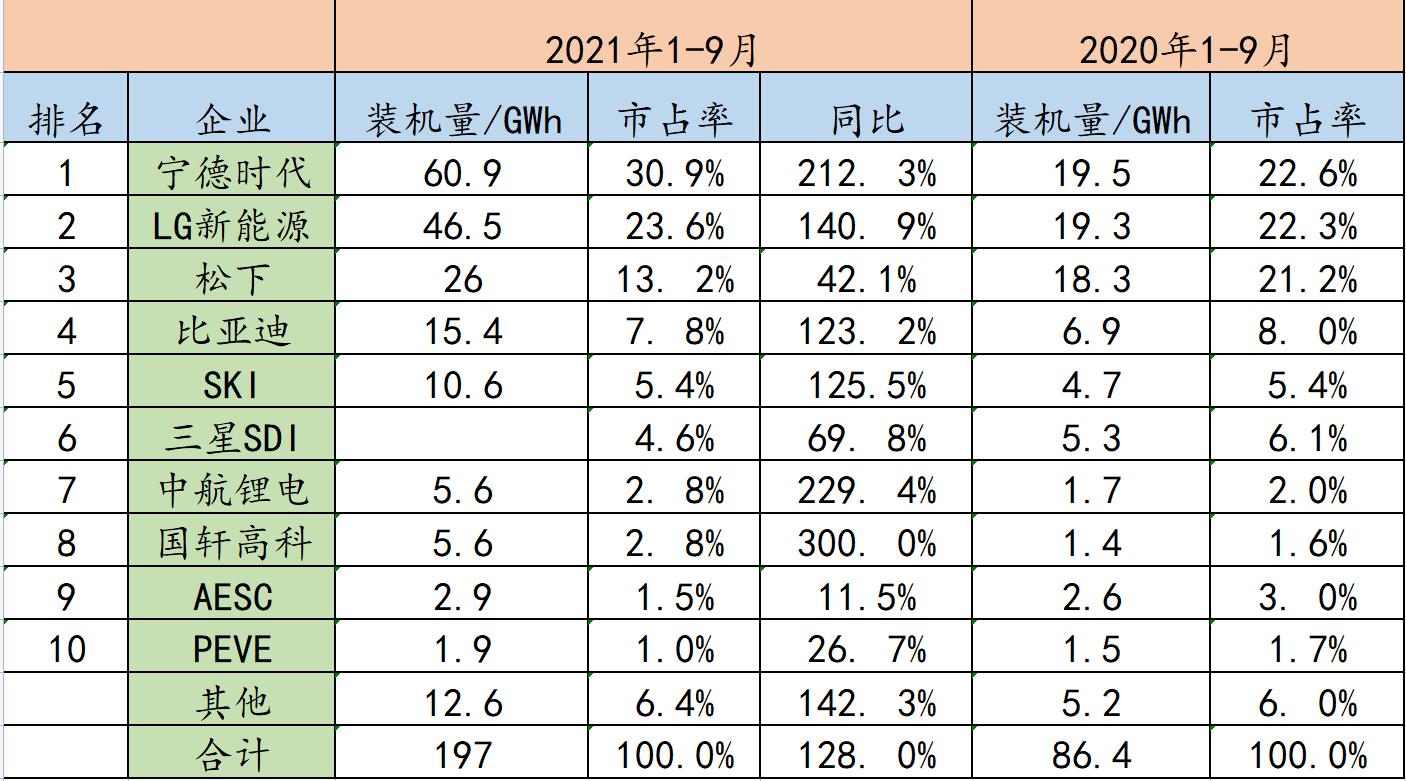

截至11月26日收盘 , 宁德时代总市值达到1.53万亿元 , 位居A股上市公司总市值第三位 。

这是一个积极的信号 , 是大国制造应有的价值体现 , 也是资本市场对国家“脱虚向实”战略的积极回应 。

当然 , 这也可以看做宁德时代和比亚迪10月22日共同拒绝加入苹果供应链 , 去美建厂专供苹果造车的邀请 , 资本市场给予的肯定 。

被中企拒绝的同时 , 最有韧性的苹果供应链 , 也扛不住缺芯潮了 。 在2021财年四季度电话会上库克表示 , 受供应链影响 , 苹果损失收入超过60亿美元 。

CIS图像传感器全球霸主索尼也深受缺芯潮困扰 , 不过10月14日台积电宣布与索尼共同投资500亿人民币在日建厂专供索尼 , 日本政府将提供一半补贴 。

此前日本政府每个月都要召开两次30分钟的会议 , 讨论如何吸引台积电 , 并希望以此拉动国内厂商重建半导体供应链 , 再现荣光 。

成立万亿日元的半导体基金 , 是日本政府努力的下个目标 。 不仅日本 , 为了半导体 , 欧洲补贴1万亿元人民币 , 美国补贴3200亿元人民币 , 中国补贴6000亿元人民币 。

供应链稳定 , 已经和国家的经济安全紧密挂钩 , 而“芯片荒”强化了国家层面干预供应链的长期雄心:供应链竞争将是未来国家间、企业间竞争的重要内容 。

全球供应链正在重构 , 疫情也倒逼其进度加快 。

而不少国家主动“锁链”“缩链”“断链”甚至撤链 , 加之缺电、缺工、缺“芯”、缺“柜”等多重因素叠加 , 导致全球供应链呈现复杂的战略调整和冲突 。

同时以中国制造为代表的传统制造向先进制造转型升级 , 也使全球供应链正在酝酿全新形态 。 制造形态带动的变化 , 也会重塑全球供应链的格局 。

这是中国制造的机会 , 从大国到强国 , 从低端到高端 , 中国制造临渊一跃正当时 。

01 供应链之痛

中国制造规模很大 , 但是不强 , 门类很全 , 但是不优 。

作为全球唯一拥有联合国产业分类全部工业门类的国家 , 在500多种主要工业产品中 , 中国有220多种产量位居世界第一 , 制造业工业总产值也超过了美国+日本+德国+韩国的总和 。

但在全球制造业四级梯队格局中 , 中国处于第三梯队 。

(来源:工信部《2020 中国制造强国发展指数报告》)

第一梯队的美国 , 仍是世界上最具创新能力的国家 , 过去几十年美国基于成本与收益的考虑 , 不断将制造业外包 , 但在高端制造业和技术高地上 , 美国从未放弃 。

美国制造业占GDP之比为12% , 但美国70%的国内研发投入、60%的科学家和工程师在制造业 , 90%企业专利来自制造业 。

在芯片、医药、生物工程、人工智能、先进材料、化工、航天航空、军工、能源等领域 , 美国依然领先于世界 。

中国为什么是第三梯队?中国产能占全球4K电视机总产能40%、智能手机75%、电脑80% , 但其中的芯片主要靠进口 。

2019年 , 工信部对30多家大型企业130多种关键基础材料调研结果显示 , 32%的关键材料我国仍为空白 , 52%依赖进口 。

在高档数控机床、高档装备仪器、运载火箭、大飞机、航空发动机、汽车等关键精加工生产线上 , 95%以上的制造及检测设备都依赖进口 。

“实现制造强国目标至少还需30年” , 2021年政协会上 , 工信部原部长苗圩坦言 。

中国制造自主创新能力薄弱、基础配套能力不足、部分领域产品质量可靠性有待提升、产业结构不合理 , 是中国制造主要问题 。

体现在装备研发设计水平低 , 试验检测的手段不足 , 关键共性技术缺失 , 技术创新处于跟随阶段 , 底层技术的黑匣子没有突破 。

中国制造的竞争优势在上游生产成本低廉 , 但处于价值链低端 。 产业链面很宽 , 却容易被捅破 , 供应链很长 , 却容易被掐断 。

因为在核心领域的关键设备、关键产品、关键零部件、关键材料上主要依靠外生供应链而非内生供应链 。

- 好做|晒武汉3口之家午餐,好吃又好做,花钱不多家人吃得香从不点外卖

- 宫乐图|中华优秀传统文化系列谈丨漫谈文物中的饮食文化:从钟鸣鼎食到人间烟火

- 黄晓丹|黄晓丹:至今为止,我对世界的理解从未超出童年时读过的那些书

- 剧本|从荷花雪糕、三千佳丽奶茶到剧本杀,文创产品让我们多了去博物馆的理由

- 胃肠道|从“真香”到“真痛”,桐乡一男子一天吃了37个汤圆,进医院了

- 二等人员|焦大也有辉煌岁月,他是从什么时候、因什么原因变成了二等人员?

- 满 堂:一篇散文:从落笔到收笔|周四写作课 | 散文

- 丁元英|丁元英为何从不与人计较,看了3遍《天道》,我才明白其中的原因

- 水笋烧五花肉|水笋烧五花肉

- 海报|海报观潮丨从奥运“冬”风,窥见文化“两创”新模式