文章图片

文章图片

文章图片

文章图片

最近 , 刘銮雄旗下的华人置业 , 发布了公告进一步披露了私有化进展 。

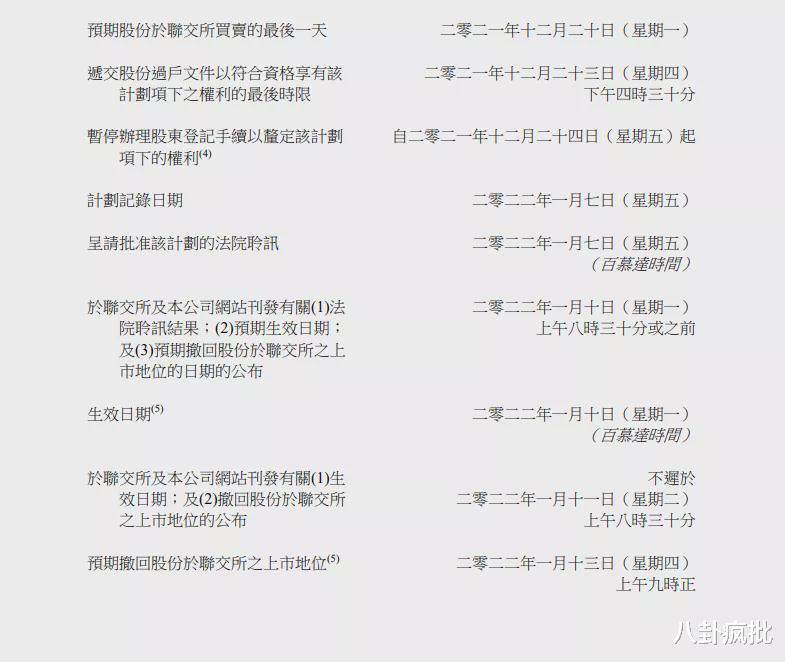

按照华人置业公布的退市时间表 , 预期股份于香港联交所买卖的最后一天为2021年12月20日 , 预期从联交所撤回上市地位的时间为2022年1月13日上午9时整 。

这是今年以来 , 第二家将退市的上市房企 , 此前内房股首创置业已于9月30日完成私有化退市 。

在行业调整的大势之中 , 除了频频炸响的雷声 , 还有不少上市房企苦苦挣扎在退市的边缘 。

相较于港股 , 去年A股重磅推出退市新规意见稿之后 , 房地产企业瞬间沦为退市“重灾区” , 按照新规细则 , 共有7家房企处于退市边缘 , 如果新规实施 , 这些房企退市已无悬念 。

从扎堆上市 , 到被迫退市 , 是中国房地产行业经历的激荡二十年 。

而如今的境遇也刷新了不少人的认知 , 原来财大气粗的房企也会有退市的那一天 , 原来庞然大物倒下的那一刻竟然就在眼前 。

01

华人置业私有化

19亿港元买下25%股份

根据23日晚间华人置业披露的私有化进展 , 公司将于2021年12月17日举行股东特别大会 , 相关决议内容涉及公司私有化 。

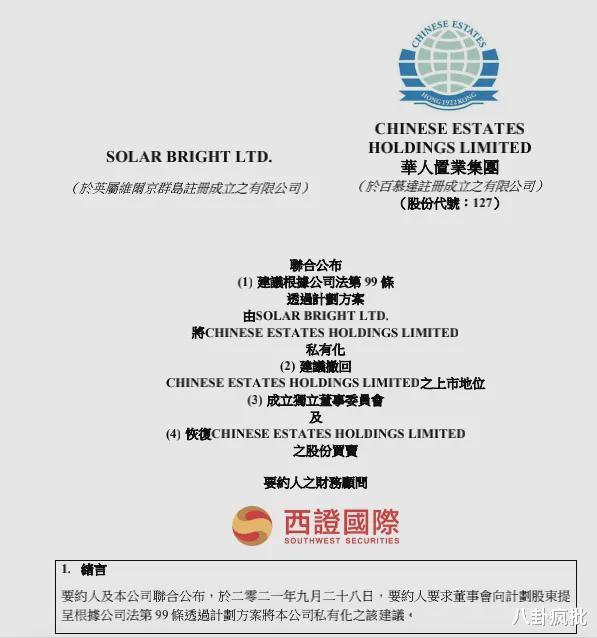

早在10月6日晚间 , 在停牌了4个交易日后 , 华人置业(0127.HK)以公告的形式抛出了一份私有化计划 。

按照这份计划 , 将按照每股4港元的注销价格 , 回购公开市场约25%的公众持股 , 总代价约19.08亿港元 。 完成私有化后 , 华人置业将从港股退市 。

值得一提的是 , 每股4港元的注销价格 , 相较华人置业停牌前收市价的每股2.9港元溢价约37.9%;但相较截至今年上半年每股净资产12.99港元折价约69.2% 。

之所以是这个价格 , 华人置业在公告中也给出了解释 , 其提到 , 注销价考虑了(其中包括)该公司所身处充满挑战、不确定性与困难的营商环境、股份近期及过往的成交价等因素 , 并参考相关在联交所上市的公司近年的其他类似私有化交易后厘定 。

这个价格是否公允 , 从10月7日复牌后市场的表现就可以看出 。 华人置业复牌当天 , 华人置业迎来大涨 , 盘中一度涨超30% , 最终收盘报3.82港元 , 涨幅达31.72% 。

华人置业这次的退市因从何起?

此次提出私有化建议的要约人 , 是一家名为Solar Bright Ltd的企业 。 公开资料显示 , 其由Sino Omen Holdings Limited直接全资控股 , 而这家企业则是由陈凯韵(作为其未成年子女的信托人)持有 , 要约人的主要资产为其持有的股份 , 要约人的董事为陈凯韵及陈诗韵 。

华人置业私有化后 , 将由要约人拥有约62.92%股份 , 由Century Frontier及JLLH Investments(各自为要约人一致行动人士)分别拥有约24.97%股份及约12.11%股份 。

而对于私有化退市的原因 , 华人置业在公告中表示 , 除牌将减少维持该公司在联交所上市及其公开上市地位相关的成本及管理资源 。

此外 , 如果华人置业变为私人拥有 , 将可更灵活地制定及实行其长远业务策略或寻求其他商机 , 而不用专注于短期市场反应或因作为联交所上市公司而受到的监管限制及合规责任 。

但外界更为关心的是 , 作为恒大的“铁粉” , 当之无愧的“好兄弟” , 在恒大深陷漩涡之时 , 岸上的华人置业此时选择私有化退市 , 实在是个耐人寻味的举动 。

不仅如此 , 在公布私有化最新进度的当晚 , 华人置业还发布了另一份公告 , 称将要清仓中国恒大 。

公告披露 , 8月30日-9月21日 , 华人置业通过港交所合共出售1.09亿股中国恒大股份 , 总代价约2.47亿港元 。 公告中还提到 , 公司可能会出售所持余下7.51亿股中国恒大股份 , 预计将亏损95亿港元 。

按照华人置业公告中的数据 , 2017年-2018年 , 公司合计买入中国恒大8.6亿股股份 , 总成本135.96亿港元 , 平均成本15.8港元/股 。

但如果按照相关条件 , 以2.78港元/股出售 , 合计出售中国恒大8.6亿股股份 , 预计公司将亏损105.58亿港元 。

华人置业与恒大一系列错综复杂的关系 , 是否是酿成此次退市背后的原因 , 引发了更多人探究的欲望 。

- 远光软件|同许家印“解绑”,刘銮雄拟清仓恒大,亏损超100亿

- 今日价格|许家印刚砸70亿救恒大,刘銮雄却没当回事?一口气出完恒大股份?

- 信用卡|手上有“这几类”信用卡,请尽快去银行注销, 不然吃亏的还是自己

- 狂铁|王者:对抗路梯度出炉,狂铁滑落T3,完爆肉坦英雄的他重返T0

- 信用卡|储户们需留意,银行“清卡”已开始,清除睡眠卡对储户有何影响?

- 私募基金|吸引美国人重新消费,信用卡公司狂寄邮件打广告

- 信用卡|3个操作毁掉你的信用卡额度!千万别这样做了!

- 信用卡|信用卡使用乱象需改变,银行监管升级,与许多持卡人有关

- 后代|热血传奇:本是英雄的后代,却一个个都落得了这个下场

- t1|LOL卧薪尝胆英雄的诞生!霞增强11次才登顶T1,而他没加强一次