产品|重疾险换代,新产品最快本月上市!拆解四大类变化,一文解决“选择困难症”( 四 )

文章图片

新规范还对包括恶性肿瘤在内 , 急性心肌梗死、脑中风后遗症等核心疾病予以了分级 。 重度疾病名称变更为“较重急性心肌梗死”、“严重脑中风后遗症” 。 通过科学分级 , 一则符合现代医学诊疗技术水平 , 将部分过去一刀切的“重症”但目前诊疗费用不高、预后良好的疾病明确为轻症疾病 , 赔付标准也更加合理;其次 , 轻症疾病标准的不够清晰一直是行业痛点 , 此次针对性规范了重大疾病保险市场行为 , 将有效减少不良竞争和理赔纠纷 。

文章图片

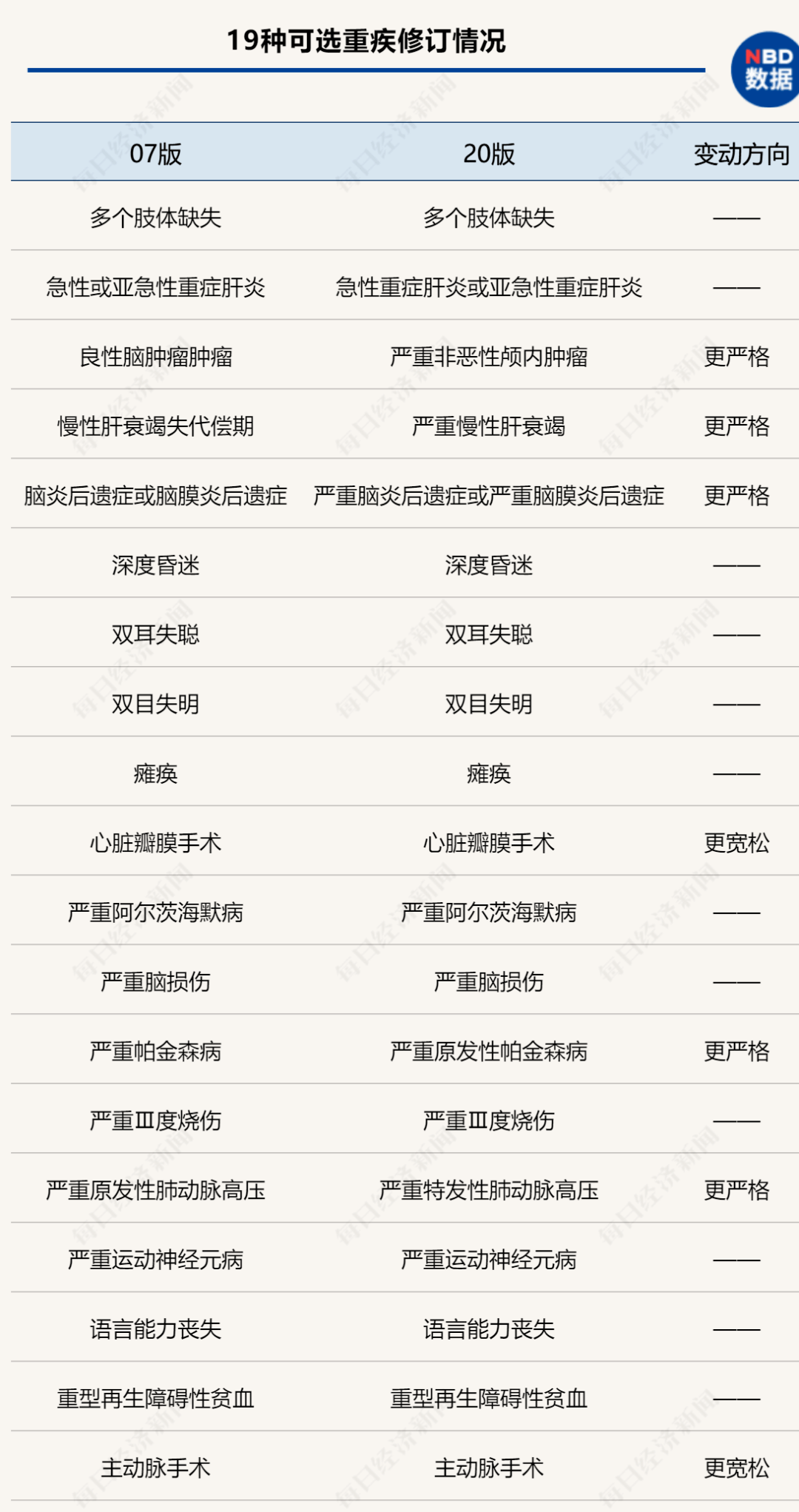

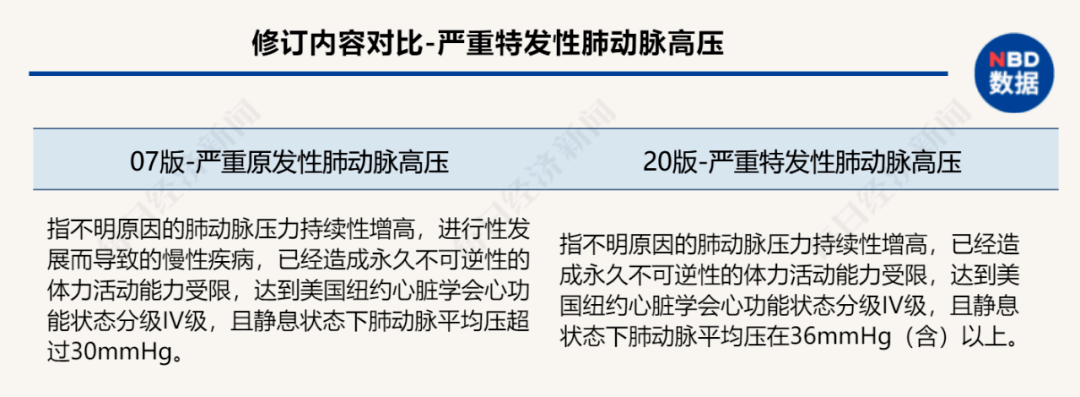

在19种可选疾病中 , 也针对多种疾病理赔条件予以了较为严谨的定义修订 , 如“严重原发性肺动脉高压”修改为“严重特发性肺动脉高压”后 , 理赔指标也相应有所调整 。

文章图片

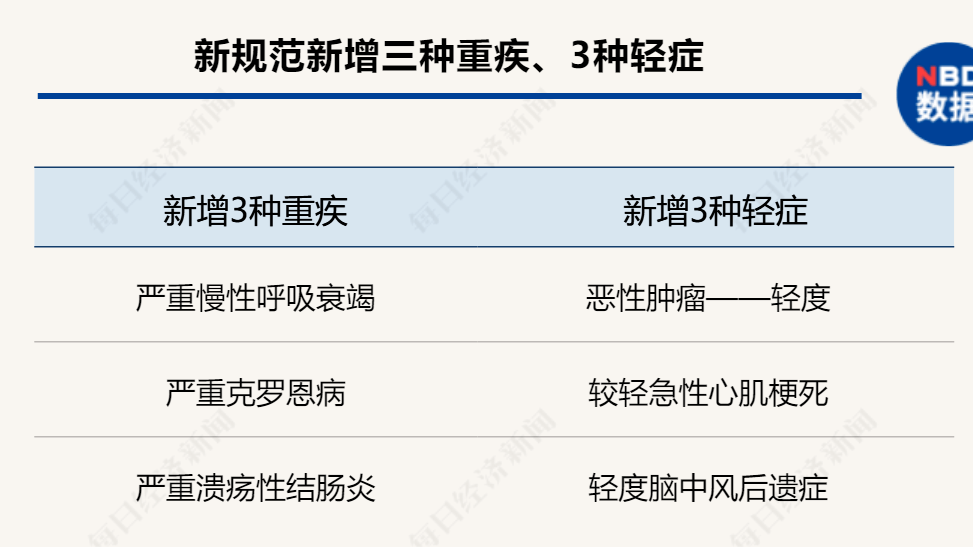

变化四:新增3种重疾+3种轻症

轻症赔付≤30% 突出重疾保障

除了精准重疾定义、优化理赔标准外 , 基于重大疾病评估模型 , 量化评估重大程度 , 并结合定义规范性和可操作性 , 新规范将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病 , 并适度扩展保障范围 。 在赔付比例限制上 , 重点倾斜突出了重症保障 , 轻症赔付则不高于30% 。

文章图片

业内分析指出 , 三种新增重疾的严重克罗恩病、严重溃疡性结肠炎 , 目前市面上的重疾险多已纳入保障 。 而严重慢性呼吸衰竭是在近年来呼吸系统疾病增长的背景下提出的 , 但赔付条件设置也较为严谨 。 目前看来此三种新增重疾赔付占比低 , 但发病率有所提升 。

对于新规范下的轻症疾病 , 最受关注的是轻度的恶性肿瘤 。 如新规范将甲状腺癌按轻重程度进行区分 , 即将TNM分期为Ⅰ期或更轻分期的甲状腺癌剔除出“恶性肿瘤——重度”的范围 , 但TNM分期为Ⅰ期的甲状腺癌属于轻度恶性肿瘤 , 将按照轻症理赔 。 此外依据旧规范的定义 , 重疾险产品一般对原位癌按轻症赔付 , 但根据新规范 , 原位癌既不是重疾 , 也不属轻症 。

值得注意的是 , 新规范对轻症赔付有不高于30%的要求 。 以50万保额重疾险为例 , 由于市面上一些中小险企的轻症保额最高可达50%甚至以上 , 此前对应的轻症赔付能达到25万元甚至更高 , 但新产品对此赔付不会高于15万元 。 因此对于更关注轻症理赔的消费者 , 无疑旧规范下的重疾险产品仍有一定的吸引力 。

据华金证券对新产品形态的预判 , 新规轻症赔付上限30% , 新产品或有两种方案:

一是轻症赔付统一30% , 如此市面上中小险企主打40%~55%赔付比例下降 , 产品吸引力降低 , 而上市险企旗舰品20%提升至30% , 吸引力上升;

二是另辟蹊径 , 原有轻症可改定义为诸如“特定疾病”等 , 与监管定义轻症予以区分 , 则产品吸引力保持不变 。

此外 , 针对原位癌从恶性肿瘤中剔除 , 是因其不属于ICD-O-3肿瘤形态学标准规定 , 但新品可以针对性增加相关责任保障 。

文章图片

采访人员手记:新老产品终极对决有望带动重疾险销售高潮

重疾险作为重要的保障类品种 , 如今已经成为越来越多的家庭标配 。 客观来看 , 新产品拓展更大保障范围的亮点 , 对标老产品甲状腺癌100%理赔的优势 , 双方确实各有优势 。 另一大消费者关心的问题还有保费 , 而这也许会成为重疾险新、老产品的终极对决 。

- 人人都是产品经理B端UI界面交互基础组件:会话框

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 柠檬保|返还型重疾险,真的比消费型重疾险强吗?

- 市场|民生加银产品踩雷多只债券 一副总监"一拖7"又发新品

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 乐安视野众管联聚焦创新技术,研发品质产品

- 乐安视野众管联的改变,工业产品购买的革新!B2B新时代!

- 从需求发布到验收交付!橙色·云工业产品协同研发平台开创新业态

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?