产品|重疾险换代,新产品最快本月上市!拆解四大类变化,一文解决“选择困难症”( 三 )

“不开胸不赔”时代终结

2017年3月 , 徐先生因反复胸闷到医院治疗 , 经检查其“心脏血管堵塞已经超过了99% , 需要立即进行支架手术” 。 随后 , 医院为其实施经皮冠状动脉腔内成形术、经皮冠状动脉支架术 , 置入支架3枚 , 住院前后花费超10万 。 医生表示 , 根据徐先生当时的病情分析 , 其接受支架手术的不良事件发生率在2%左右 , 而实行开胸手术的不良事件发生率在8%左右 。

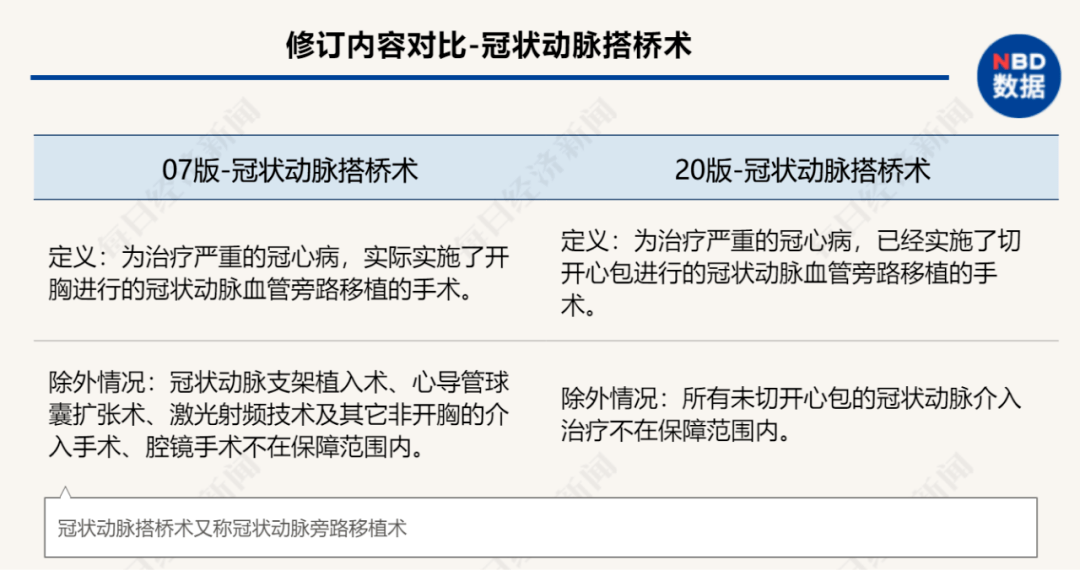

出院后 , 徐先生向保险公司理赔但被拒 。 理由是 , 徐先生选择的手术方式 , 不符合保险合同的理赔条件 。 按照合同约定 , 徐先生只有实施了“开胸进行的冠状动脉搭桥术” , 才符合重大疾病的约定 。 而“冠状动脉支架植入术、心导管球囊扩张术、激光射频技术及其他非开胸的介入手术、腔镜手术不在保障范围内” 。

明明进行了冠状动脉搭桥术 , 但理赔只认“开胸” , 消费者在拒赔后纷纷表示不能接受 , 无形中也造成了保险产品在他们心目中“都是骗人的”这一认知 。 采访人员查阅发现 , 近年来 , 包括心脏瓣膜手术、主动脉手术 , 类似的“不开胸不赔”案例并不鲜见 。 但与此同时 , 随着医学技术的进步 , 外科手术向微创化发展已是大势所趋 , 许多原先需要开胸或开腹的手术 , 早已被腔镜或介入手术所取代 。

鉴于此 , “根据最新医学进展 , 扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围” , 是本次重疾定义修订的主要内容之一 。 在上述案例中冠状动脉搭桥术 , 就是赔付条件放宽的典型疾病之一 , 取消了原定义规定的必须“实施了开胸”这一限定条件 , 代之以“实施了切开心包” , 赔付条件设置无疑更为合理 。

本次扩展疾病定义范围的还有心脏瓣膜手术和主动脉手术 , 同样放宽了部分定义条目赔付条件 。 如主动脉手术的定义除了“治疗主动脉疾病” , 还增加了“治疗主动脉创伤” , 开胸或开腹也包含胸腔镜下或腹腔镜下的手术 。

文章图片

根据新旧规范定义的变化 , 重大器官移植术——新增“小肠的异体移植手术” , 而“造血干细胞移植”不再限定是异体移植 , 整体来看保障更加有效和全面 。

变化三:恶性肿瘤等重疾冠以“严重”

定义准确规范避免争议

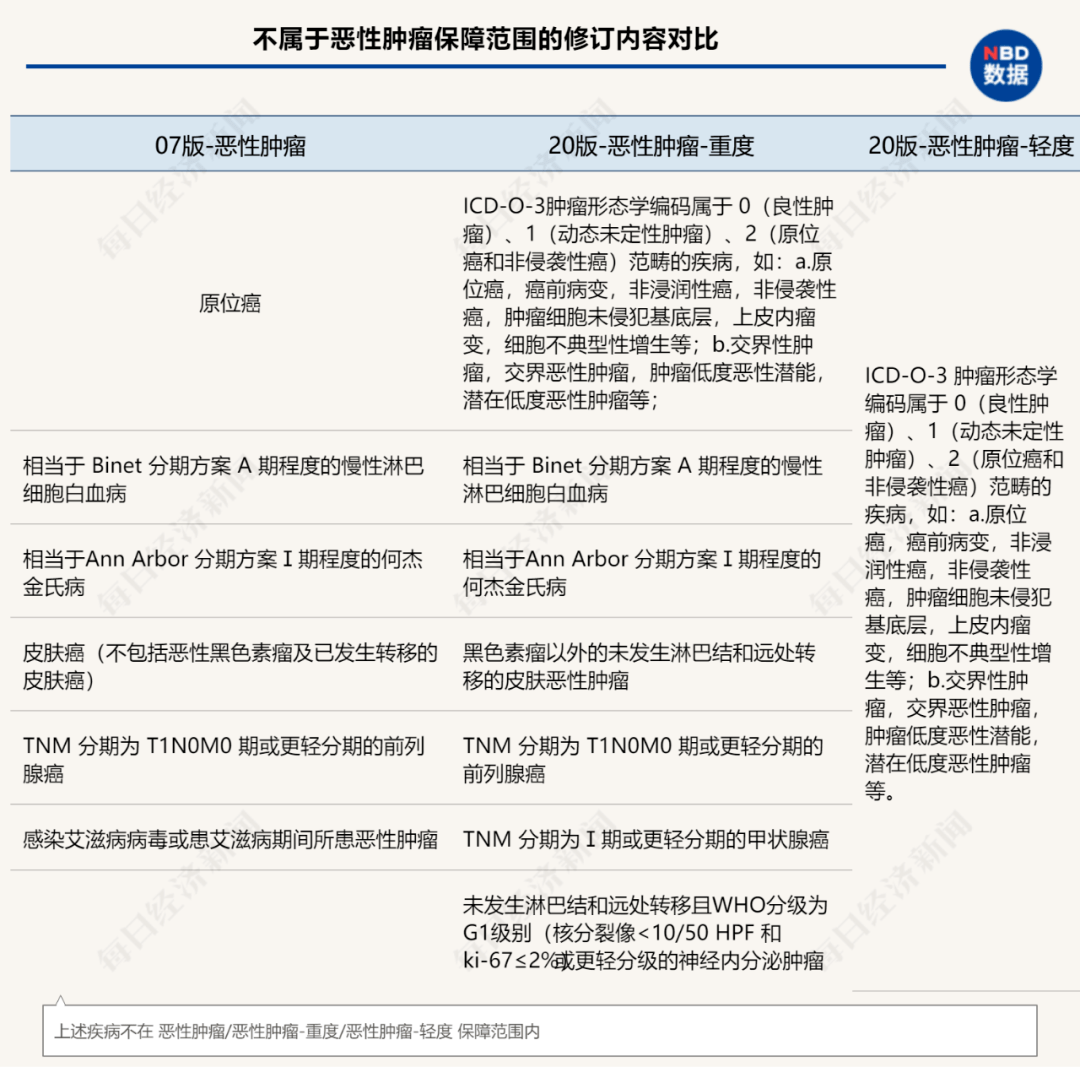

新规范尽可能采用可以量化的客观标准或公认标准 , 减少了主观判断 , 使重大疾病的认定更清晰、透明 。 如对恶性肿瘤的分级 , 旧规范仅参考了世界卫生组织(WHO)《疾病和有关健康问题的国际统计分类》(ICD)的恶性肿瘤类别 , 而新规范则在原定义基础上 , 引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准 , 更加准确规范 , 也最大限度地避免了可能出现的理解歧义和理赔争议 。

事实上 , 新定义下的“恶性肿瘤”名称更改为“恶性肿瘤——重度” , 客观上理赔标准也相应提高 。 除了上文提到的甲状腺癌分级后“部分视为轻度 , 相应理赔额度变少”之外 , 对一些难以界定的情形 , 如交界恶性、潜在低度恶性肿瘤等 , 新定义也明确了不予或部分理赔 。

文章图片

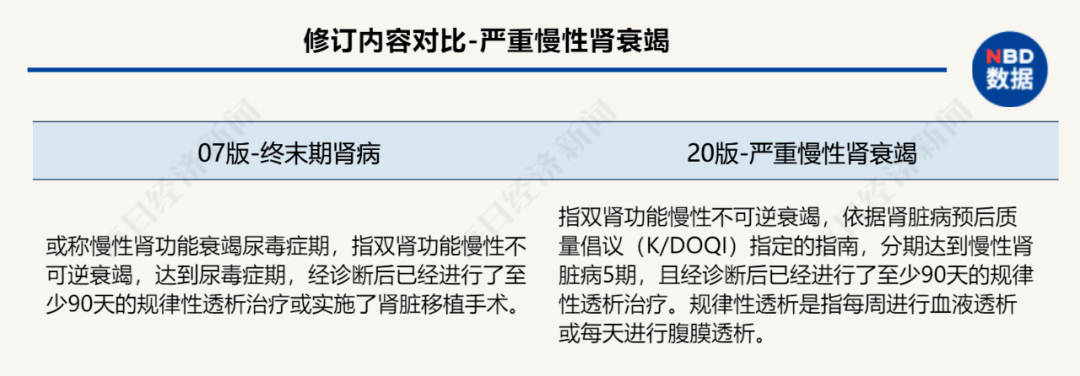

在6种必保疾病中 , 新规范下优化的“严重慢性肾脏病”的理赔条件也更为严谨 , 此次修订前 , 该疾病名称为“终末期肾病(或称慢性肾功能衰竭尿毒症期)” 。 而另据了解 , “尿毒症期”和新规范下的“慢性肾脏病5期”实际都属于肾衰竭晚期 , 但新规范则强调了“规律性透析”(即“每周进行血液透析 , 或每天进行腹膜透析”) 。

- 人人都是产品经理B端UI界面交互基础组件:会话框

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 柠檬保|返还型重疾险,真的比消费型重疾险强吗?

- 市场|民生加银产品踩雷多只债券 一副总监"一拖7"又发新品

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 乐安视野众管联聚焦创新技术,研发品质产品

- 乐安视野众管联的改变,工业产品购买的革新!B2B新时代!

- 从需求发布到验收交付!橙色·云工业产品协同研发平台开创新业态

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?