产品|重疾险换代,新产品最快本月上市!拆解四大类变化,一文解决“选择困难症”

每经采访人员:涂颖浩 袁园

文章图片

“马上甲状腺癌就不能当癌症一样赔了 , 要买的话你现在赶紧买 。 ”电话那头朋友不容置疑的催促让小吴好一顿紧张 。 早先单位体检时候 , 小吴注意到自己有良性甲状腺结节 , 考虑到身边亲朋好友甲状腺癌的高发率 , 正犹豫要不要买份商业险稳妥点 , 看到新闻说以后重疾险定义有变化了 , 有的疾病赔付条件还放宽了 , 但听朋友这么一说 , 小吴不免又好一阵迷惘 , 到底什么时候买合适呢?

11月5日 , 重疾险市场迎来一个大消息 , 中国保险行业协会、中国医师协会(以下简称“两协会”)正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“新规范” , 对应则称“旧规范”) , 新规范给产品相应设置了3个月的过渡期 , 即旧规范下的重疾险产品将在2021年2月1日前予以停售 。

《每日经济新闻》采访人员从业内获悉 , 新规范下的部分产品最快本月就会上市 , 意味着重疾险市场即将正式步入新老换挡期 。

在此次新规范下的条款中 , 让消费者难以抉择的变化有哪些?即将上线的新产品它香不香 , 老产品会否引起停售抢购潮?本文深入解析新规范的细节变化 , 希望能帮助消费者更清晰地了解重疾险产品如何定义“重疾” , 便于做出更合理的购买决策 。

旧规范适用从2007年至今

不完全符合当前行业发展现状

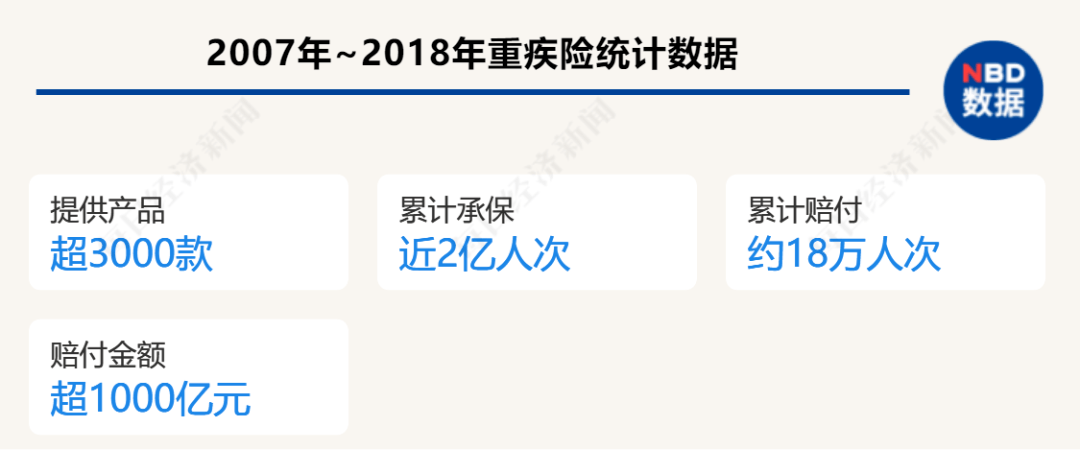

此次新定义之前 , 保险行业的重疾险产品均是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》(以下简称“旧规范”)设计制定的 。 统计数据显示 , 2007年至2018年间 , 重大疾病保险已为消费者提供了超过3000款产品 , 累计承保近2亿人次 。

文章图片

但另一方面 , 随着医学临床诊断标准的革新和医疗技术的高速发展 , 旧规范中的部分内容已不能完全符合当前行业发展的现状 , 从这个角度来看 , 本次新规范的实施无疑恰逢其时 。

据悉 , 此次新规范的发布是由中国保险行业协会和中国医师协会再联手 , 在充分调研论证的基础上 , 对旧规范进行了大量修订 。 为了确保新规范符合最新医学实践标准 , 中国医师协会先后召开3次医学专家论证会 , 组织协和医院、人民医院等11家三甲医院的多位各学科领域知名医学专家 , 对定义内容逐条进行论证研讨 , 确保了新规范内容能符合最新的医学实践 。

中国医师协会副秘书长谢启麟表示:

新规范中对疾病定义的修改更有利于保障消费者的权益 。 例如 , 以前心脏手术只有满足“开胸”条件才能得到保险赔偿 , 而最新的微创手术却不在保险的赔付范围内 , 这点非常不符合当前的医疗现状 。 此次新规范就规定了消费者采用微创技术等医疗手段也能得到保险赔偿 , 这大大地保障了消费者的权益 , 毕竟现在的医学条件越来越好 , 越来越多的消费者可以使用更好的治疗手段和治疗方案 。

值得一提的是 , 虽然市场上不同的重疾险产品保障范围各异 , 但从本质上看 , 各家保险公司依据旧规范下的疾病定义 , 在产品设计中均以“6+19”为保障核心——即包含6种必保重疾、及19种可选重疾 , 因此不同的重疾险产品对于高风险疾病的覆盖并没有太大的区别 。

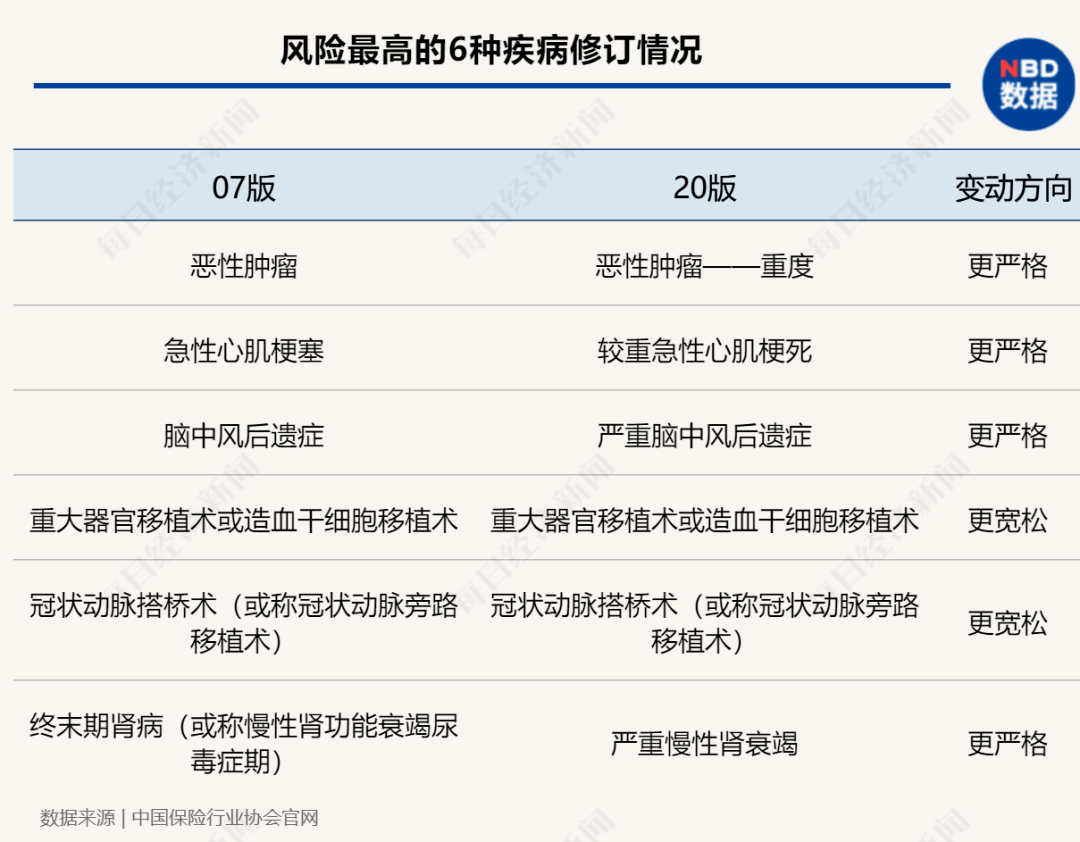

众所周知 , 癌症是发病率较高的重疾 。 根据保险公司披露的2019年理赔数据 ,6种必保疾病的理赔占比可达80%以上 , 其中恶性肿瘤的赔偿概率最高 , 在60%~80%左右 。

在此次重疾险定义修改中 , 风险最高的6种疾病的具体变化如何呢?

- 人人都是产品经理B端UI界面交互基础组件:会话框

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 柠檬保|返还型重疾险,真的比消费型重疾险强吗?

- 市场|民生加银产品踩雷多只债券 一副总监"一拖7"又发新品

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 乐安视野众管联聚焦创新技术,研发品质产品

- 乐安视野众管联的改变,工业产品购买的革新!B2B新时代!

- 从需求发布到验收交付!橙色·云工业产品协同研发平台开创新业态

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?