产品|重疾险换代,新产品最快本月上市!拆解四大类变化,一文解决“选择困难症”( 二 )

文章图片

总体来看 , 此次重疾险定义修改涉及的专业术语众多 , 对普通消费者而言 , 并不容易完全理解 。 采访人员认真对比了新旧规范条文 , 重点梳理了变化较大的四个方面 。

变化一:甲状腺癌分级

轻度赔付不超30% 降低赔付预期

新规范中 , 恶性肿瘤的分级 , 尤其是甲状腺癌问题是消费者关注的焦点之一 。 此次新规范的主要变化之一是将恶性肿瘤区分成轻度、重度两类 , 将原属于恶性肿瘤的TNM分期为Ⅰ期的甲状腺癌划归为恶性肿瘤(轻度) 。

以上文提到的小吴为例 , 假设他购买了50万保额的重疾险 , 在不同情况下赔付保额可能面临较大幅度的区别:

如在等待期后确诊恶性肿瘤的分期为I期的甲状腺癌 , 在新规范下则划为恶性肿瘤——轻度 , 理赔金额仅为15万元;而老产品则仍按照100%保额 , 即50万元赔付 。

为什么新规范会特别对甲状腺癌进行分级呢?

《中国癌症登记年报2018》显示 , 全国范围内甲状腺癌每年发病人数约17万人 , 在所有恶性肿瘤中位于第7位 。 而在15~44岁中青年人群中 , 甲状腺癌发病率则排首位 。

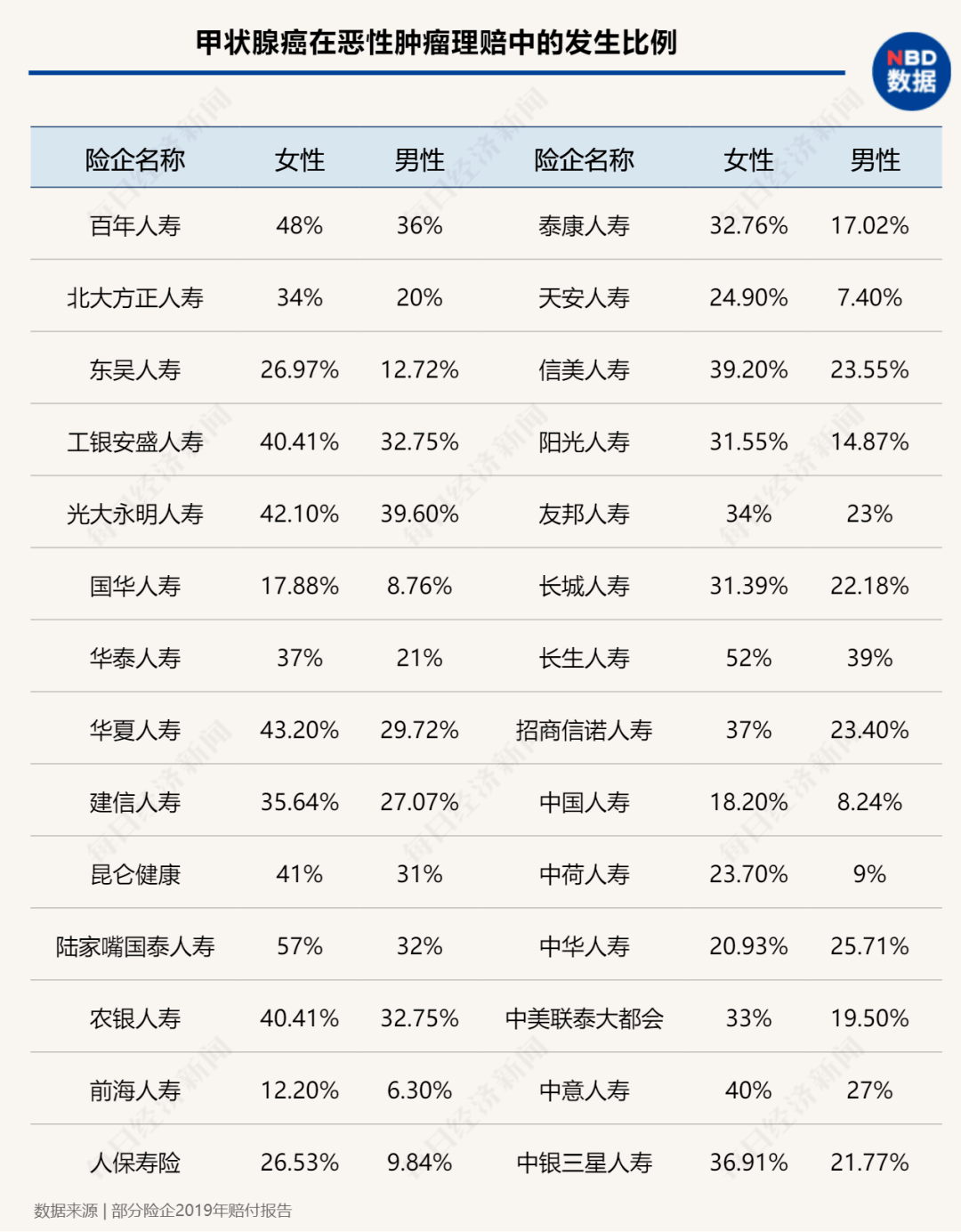

这一数据在保险公司的理赔报告中也得到佐证 。 采访人员统计了超过50家险企的2019年的理赔报告发现 , 绝大部分险企理赔数据显示 , 甲状腺癌的发病率在恶性肿瘤中是排在首位的 。

不过 , 甲状腺癌虽然高发 , 但其死亡率相对其他癌症并不高 。 根据2018年癌症报告数据 , 全球的甲状腺癌死亡率约为0.4% 。 与此同时 , 甲状腺癌治疗费用也相对不高 。 统计显示 , 对于常见的低度恶性甲状腺癌 , 在医保报销的情况下花费在万元左右 , 具体手术费用与肿瘤大小、淋巴结转移等情况有关 。 据中国卫生统计年鉴关于结节性甲状腺肿瘤的出院者人均医药费数据 , 此类患者平均治疗花费低于2万元 。

随着医疗技术水平的发展和人们健康意识的提高 , 甲状腺癌的检出率不断提高 。 “由于医疗技术的发展 , 一些重疾在检出率和医疗费用上确实已不再是人们原来所认知的重疾了 , 甲状腺癌就是典型代表 。 ”一位保险精算人士对采访人员表示 , 这与重疾给付类产品的设计初衷有所偏差 。 按照重大疾病的定义来看 , 重大疾病保险应该保障的是低频高损的风险 。

由于甲状腺癌具有高发但治疗费用则相对较低的特点 , 近几年来 , 围绕要不要将甲状腺癌剔除出重疾险必保疾病范围 , 行业持续热议 。 在海外市场 , 很多国家和地区实际上都已经将甲状腺癌剔除出重疾险保障范围 , 如香港地区的重疾险一般将T1N0M0的甲状腺癌列为轻症 , 只能赔付基本保额的20%左右 。

有业内人士测算 , 不考虑其他变量情况下 , 若将分期为I期的分化型甲状腺癌列入非必保险种 , 依据疾病发生率数据 , 重疾险保费约降低3%左右 , 理赔支持可下降12%左右 , 控费效果较为明显 。

文章图片

当然 , 按照新规范分级后 , 诊断为重度甲状腺癌仍会获得100%的赔付 。 参照上述保险公司的理赔报告数据 , 甲状腺癌的女性发病率显著高于男性 , 但从男性恶性肿瘤的风险排名看 , 甲状腺癌也并不低 。 在对甲状腺癌分级后可以预见的是 , 恶性肿瘤(重度)的发生率下降 , 而恶性肿瘤(轻度)的发生率有所提高 。

另一个值得关注的是 , 依据新规范 , 若Ⅰ期或更轻分期的甲状腺癌按照轻症赔付 , 重疾险保障仍然持续 , 而依据旧规范的100%赔付 , 则重疾险保障终止 。 鉴于疾病本身的不确定性 , 单从既定赔付结果来看 , 旧规范下的老产品的实际赔付金额依然有一定的竞争力优势 , 当然 , 这是针对甲状腺癌风险较为敏感的人群而言 。

变化二:新规扩展8种疾病保障范围

- 人人都是产品经理B端UI界面交互基础组件:会话框

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 柠檬保|返还型重疾险,真的比消费型重疾险强吗?

- 市场|民生加银产品踩雷多只债券 一副总监"一拖7"又发新品

- 含汞体温计“下岗” “接棒”电子产品比想像中靠谱

- 乐安视野众管联聚焦创新技术,研发品质产品

- 乐安视野众管联的改变,工业产品购买的革新!B2B新时代!

- 从需求发布到验收交付!橙色·云工业产品协同研发平台开创新业态

- 债券|月内部分产品净值下滑超5%、11只清盘 违约风波下债基投资安否?

- 新篇|重磅!首款保险资管个人产品面世,掀开险资to"B+C"新篇!门槛如何设定?哪些人可参与?