中美云计算对比:创新者穿越巨头丛林

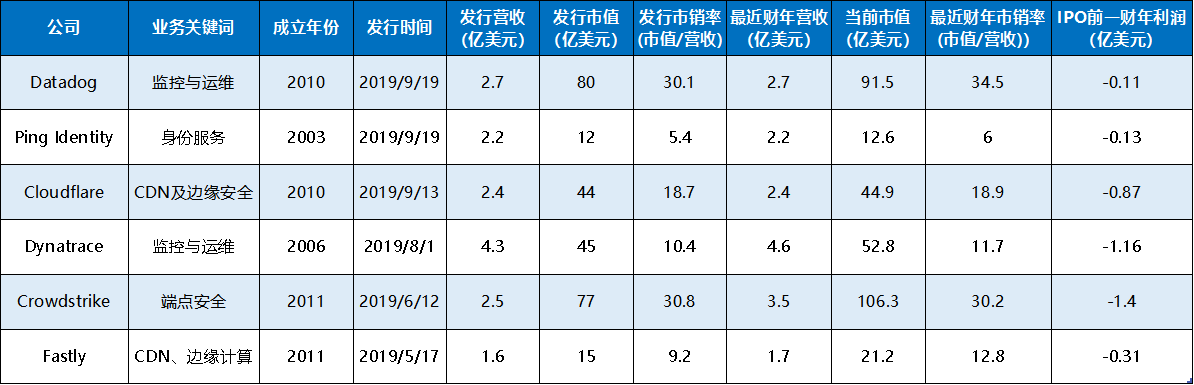

今年以来 , 美国掀起了一轮云服务公司上市的浪潮 。 短短半年时间里 , 超过6家云服务独角兽企业成功实现IPO 。 从市值、市销率等指标来看 , 大多数公司都获得了资本市场的高度认可 , 部分公司(如CrowdStrike、Datadog、Cloudflare)甚至成为资本市场的明星 。

----中美云计算对比:创新者穿越巨头丛林//----

在这些企业切入相应领域时 , 都已经存在占据市场优势的传统玩家和巨头 , 例如微软、IBM、Akamai等 , 然而在巨头压力之下 , 创新企业均实现了突围和增长 。 财务方面 , 营收持续增长、保持了较高毛利率;业务方面 , 实现了高的客户数量增长率和留存复购率 。 例如 , 安全厂商Crowdstrike在最近的三个年度 , 均实现了超过100%的客户数量增长 。

虽然这些企业在IPO前普遍亏损 , IPO后股价和市值却持续走高 , 这反应了美国资本市场对云服务企业价值和成长空间的良好预期 。

由于美国云服务市场起步最早、规模最大、也最为成熟 , 对其他市场的发展趋势往往有着“风向标”意义 。 美国这股上市热潮的背后 , 是什么样的美国云服务市场格局?又会给中国云服务市场的未来趋势带来哪些启示呢?

巨头盘踞的美国云服务市场

实际上 , 在云服务诞生之前 , 美国就已经形成了高度发达的IT服务业 , 催生出了一大批B2B科技服务巨头 , 典型的有微软、IBM、Oracle、谷歌、HP等 。 随着云服务市场的展开和发展 , 这些巨头纷纷转型 , 向云服务领域渗透:

2006年 , AWS定义了IaaS商业模式和核心产品 , 开始探索云计算的“蛮荒地带” 。 到2009年 , 已经初步形成涵盖IaaS、PaaS的产品体系 , 确立了在IaaS和云服务领域的全球领导地位 。

2008年 , 谷歌推出了Google App Engine(GAE) , 但是此后并未给予充分关注;直到2011年 , 才在AWS的探索和压力之下 , 宣布转型推出Google Cloud Platform(GCP) , 与AWS在公有云市场中同台竞技 。

2010年左右 , 微软才正式加入公有云竞争者行业 。 2014年 , 现任CEO纳德拉秉持“移动为先、云为先”的理念走马上任 , 微软的公有云及IaaS服务走上了快速扩张的轨道 。

----中美云计算对比:创新者穿越巨头丛林//----

巨头的入局 , 不止于IaaS层面 , 而是构建起涵盖IaaS、PaaS的立体式、丰富化的产品体系 , 除了云计算外 , 还包括数据管理、数据分析、AI平台等一系列IaaS、PaaS相关组件 。 同时 , 巨头还纷纷凭借巨大体量的“引力” , 走“开放平台”的路线 , 投入大量资源吸引技术伙伴和开发者 , 逐步渗透到云服务的各个领域 。 随着规模效应的凸显 , “马太效应”正在发挥作用 。

在这一点上 , 中国云服务巨头的发展路径和美国同行也是极为相似 , 都是凭借全面的产品布局、生态资源、品牌优势 , 逐渐吃下更大的市场蛋糕 。

- 『军武次位面』战斗才刚刚打响!,“中美撞机事件”19周年!但是

- 「新华网」中美举行网络研讨会分享抗击疫情经验

- 高通865对比麒麟990 选择5G手机芯片别再犹豫!

- NMN市场大对比:基因港艾沐茵、赛立复和UltraNMN

- 辛未说■主流中端芯片对比,麒麟810/820,高通765G(参考980和天玑1000)

- [云计算]打造工业互联网 助力企业加速“上云”

- #科技达人说#Pro值得入手吗?对比了这款竞品,答案很明显!,红米K30

- [燕七TB]国产两款高性价比真无线耳机对比,撞衫撞出水平来

- []不吹不黑:荣耀30S对比Redmi K30 5G

- 轻奢科技范■华为版“嘿 siri”来了,抄袭苹果?缩水版P40对比有点意外