风险|华安鑫创应收账款飙大客户现风险 业绩对赌失败未赔偿( 五 )

同日 , 各方分别签署了《增资扩股协议》和《股权转让协议》 , 华安有限全体股东签署了《华安鑫创控股(北京)有限公司章程》 。 据悉 , 根据协议 , 华安鑫创向银川君度、上海联创、上海祥禾、苏州大得、西藏泰润等五家有意增资入股机构承诺 , 2017年下半年及2018财年的的净利润将分别达到5500万元和1.35亿元 。 按照当时双方达成的相关协议 , 若华安鑫创届时未能业绩达阵 , 则必须进行业绩补偿 , 逾期未补偿则按20%年息加收罚息 。

2017年下半年 , 华安鑫创实际实现的归属于母公司股东的净利润为4811.62万元 , 实现的扣除非经常性损益后归属于母公司股东的净利润4841.13万元;2018年 , 其归属于母公司股东的净利润为7073.68万元 , 扣除非经常性损益后归属于母公司的净利润为7012.99万元 。

从结果来看 , 华安鑫创2017年下半年和2018年全年的净利润与承诺业绩相距甚远 。

虽然未达承诺业绩 , 但华安鑫创似乎不用赔偿 。

更新后的招股说明书显示 , 2018年11月 , 华安鑫创向中国证监会递交首次公开发行股票并上市申请材料并成功获得受理 , 未触发关于―发行人于2018年12月31日前未提交发行上市申报材料并获受理‖的对赌约定 , 发行人实际控制人及股东肖炎、杨磊亦无需承担业绩补偿或股权回购义务 。

同时 , 华安鑫创表示 , 在公司2018年11月向中国证监会递交首次公开发行股票并上市申请材料之前 , 公司及其股东何信义、何攀、肖炎、杨磊已经与签署上述对赌协议的各股东签署了解除协议且各股东亦出具了书面声明 , 上述对赌条款均已经被解除且不再执行 。 因此关于2018年度业绩承诺等后续对赌条款均已经解除并不再执行 。

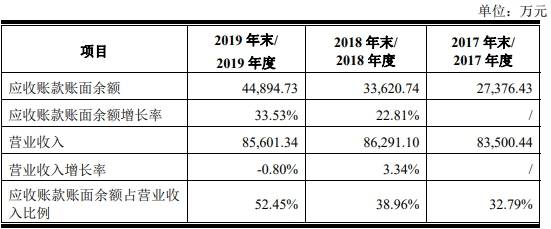

应收账款增长率高于营业收入增长率

2015年至2019年 , 华安鑫创应收账款余额分别为7768.84万元、1.95亿元、2.74亿元、3.36亿元和4.49亿元 , 占各期营业收入的比例分别为18.57%、33.53%、32.79%、38.96%和52.45% 。

文章图片

2016年至2019年 , 应收账款余额增长率分别为150.37%、40.74%、22.81%和33.53% , 营业收入增长率分别为18.57%、18.57%、3.34%和-0.80% 。

过去四年 , 该公司应收账款增长率远高于营业收入增长率 。 而应收账款较大可能导致华安鑫创出现资产流动性风险和坏账损失的风险 。

2015年至2019年 , 华安鑫创应收账款各期坏账准备计提分别为36.69万元、114.24万元、118.15万元、1226.58万元和647.91万元 。 截至2015年末、2016年末、2017年末、2018年末和2019年末 , 该公司应收账款坏账准备期末余额分别为77.96万元、196.60万元、309.62万元、1532.53万元和2181.39万元 。

文章图片

2015年至2019年 , 华安鑫创的应收账款净额分别为7690.88万元、1.93亿元、2.71亿元、3.21亿元和4.27亿元 , 占各期流动资产的比例分别为59.47%、67.98%、56.72%、61.42%和73.35% , 占各期末总资产的比重分别为54.66%、65.44%、54.79%、59.17%和66.13% 。

2015年至2019年 , 华安鑫创应收账款周转率分别为7.16次、4.88次、3.57次、2.83次和2.18次;应收账款周转天数分别为50.26天、73.74天、100.95天、127.24天和165.10天 。

过去五年 , 同行业上市公司韦尔股份、中科创达、诚迈科技和润欣科技4家公司的应收账款周转率平均值分别为4.01次、3.53次、3.37次、3.50次和3.78次 。

2019年存货余额仅886.78万元

2015年至2019年 , 华安鑫创存货账面余额分别为1010.14万元、1231.73万元、3663.22万元、2013.75万元和886.78万元;华安鑫创存货跌价损失分别为0元、1.73万元、18.01万元、31.67万元和8.58万元 。

- 周到|《住房租赁条例》征求意见,鼓励签订3年以上租赁合同,“高入低出”将被列入“高风险”!

- 风险警示|谨防踩雷!创业板ST来了,这两家公司刚刚发布重要公告!

- 科创板|“弃购”科创板被拉黑 红塔证券独家回应:系公司操作风险 已开展自检整改

- 业务|“弃购”科创板被拉黑 红塔证券独家回应:系公司操作风险 已开展自检整改

- 新材|乐凯新材:公司股票将被实施其他风险警示

- 股份|ST康美提示风险:表决权让渡不构成任何意义上的股份转让、股份代持

- 退市|*ST索菱发布风险提示:涉嫌信披违规,股票可能被实施重大违法强制退市

- ZAKER|高净值人群想要规避风险?海外房产或是一个不可多得的选择!

- 环球网|12岁少女现身非法游行现场被控告,港警呼吁:未成年人远离高风险示威活动

- 机会|洪灏:中国市场是有机会的,没有系统性风险