监管|凯莱英大改23亿定增案,究竟蕴含怎样的玄机?( 二 )

据证券时报报道 , 市场上也有监管层对于再融资新规中战略投资者收紧的消息 , 采访人员在某投资圈内了解到关于监管层不支持引入战略投资者锁定发行价的行为 。

一碗水端平 , 监管层也有意照顾下中小投资者!

3

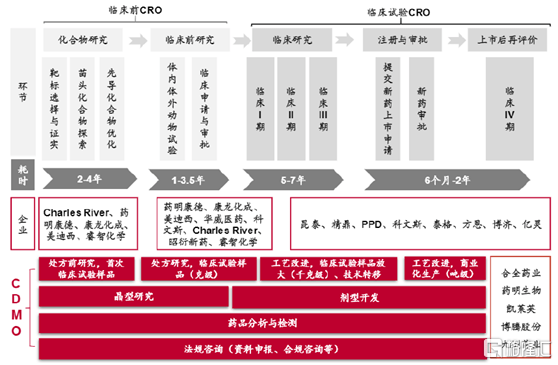

凯莱英是一家CDMO解决方案提供商 。 所谓CDMO , 就是含研发的制造外包 。 和纯研发外包相比 , 更重生产工艺的设计和改进 。

文章图片

(来源:中泰证券)

凯莱英业务主要分为商业化阶段(定制研发生产)、临床阶段(定制研发生产)和技术服务 , 分别占销售总额的49.71%、40.71%、9.58%(2019年的数据) 。

分地区看 , 除中国大陆地区的亚太地区占总营收的91% , 大陆仅仅占比不足10% 。 服务的客户主要包括默沙东、辉瑞、礼来等国际大中型制药企业 , 还包括贝达药业、复星医药、迪哲医药等国内创新药企业 。

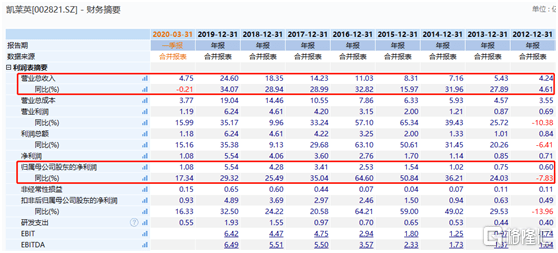

过去3年(2017-2019年) , 凯莱英营收、利润增速均维持在30%左右 , 表现亮眼 。 今年一季度 , 受到疫情影响 , 营收小幅下滑0.21% , 归母净利润增长17.34% 。

文章图片

(来源:Wind)

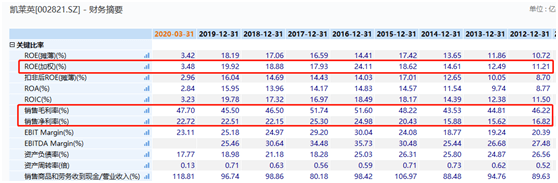

2019年 , 凯莱英毛利率为45.5% , 较过往几年小幅下滑 。 综合净利率为22.51% , 却同比小幅上升 。 另值得关注的是 , 过去三年公司ROE分别为17.93%、18.88%、19.92% , 保持在高位 , 可见盈利能力还是不错的 。

文章图片

(来源:Wind)

过去5年 , 公司经营活动产生的现金流量净额分别为2.57亿元、2.78亿元、1.96亿元、4.15亿元、6.01亿元 。 除了2017年 , 其余年份均能够覆盖净利润 。 可见凯莱英的现金流状况还是可以的 。

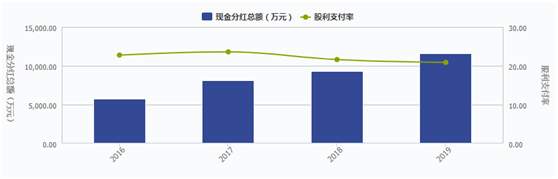

2016年上市以来 , 凯莱英总计分红4次 , 累计分红数额为3.46亿元 , 分红率为20%左右 。 表现中规中矩 。

文章图片

(来源:Wind)

整体而言 , 凯莱英是一家表现尚好的CDMO医药企业 。 但高瓴入局 , 除了公司本身外 , 还看到了公司背后前景的行业赛道 。

2016年 , 政策政革直接驱动了国内创新药研发的热潮 。 “4+7”国内带量采购政策使得医院采购药品价格平均直降50% , 部分药品降幅甚至达到90%以上 。 药审改革、一致性评价、医保控费倒逼药企向创新转型、加入ICH与国际接轨 , 这些因素共同促进药企加大研发投入因此 , 内在改革和外在周期的共振 , 共同造就了目前国内CRO/CMO/CDMO行业的发展机遇 。

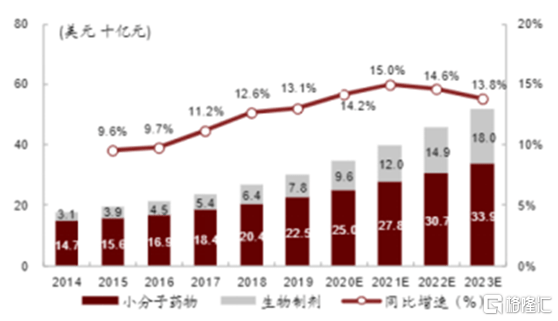

据数据显示 , 全球CMO/CDMO行业在2013年至2017年保持了12%以上的高速增长 , 2017年全球CMO/CDMO市场规模已达到628亿美元 , 预计此后3年将保持10%以上的增长 , 至2021年市场规模将达到1025亿美元 , 约占制药企业年营业额的11% 。

文章图片

(全球CMO/CDMO市场规模及增速 , 来源:Forst & Sullivan)

4

当前 , 据Wind显示 , 凯莱英动态PE高达95倍 , 远超过估值上线区间的67倍 , 亦位于上市以来的估值最高水平 。 很明显 , 3月份以后的持续大涨 , 已经导致当前的估值非常乐观 , 甚至可是说已经出现了一些泡沫 。

文章图片

- 神奇的老外|改名监管空白 或为社会埋下巨大隐患,英国近千名恋童罪犯隐姓埋名

- 金融|长期贷款多了 企业近忧少了

- 资产|加密资产托管变局:监管、安全与变现 |链捕手

- a股市场|首张罚单闪电出笼 精选层监管措施可向A股市场靠拢

- 市场监管总局网站|市场监管总局关于预防违法分子假冒电子营业执照骗取收费的公告

- 青云作者|监管多年交易数据,终于揭示了A股真相:从小散到大散都在亏钱

- |监管多年交易数据揭示真相:从“超级小散”到“超级大散”都在亏钱

- |中方对英反制“雷声大雨点小”?我驻英大使回应

- 监管|银行存量资产处置难

- 大数据技术|江西运用大数据技术监管涉企收费行为