奈雪的茶方面则表示,新增部分果茶热饮,将更好满足消费者冬季对热饮的需求,也在更宽的价格带中提供更丰富的产品选择。

这不仅让原本同属高端茶饮赛道的乐乐茶等玩家不得不跟进应对,否则将更快失去用户,另一方面其他二梯队的玩家要拿出花费更多精力和资金去应对。

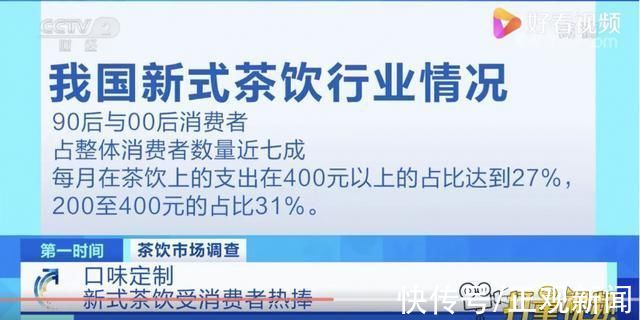

2022年,新式茶饮行业的盈利期,或许会再次被拖后。

文章插图

头部品牌降价,谁受影响最大?

头部品牌率先开启降价“内卷”,但这是业内玩家们最不愿意看到的一种局面。

一旦头部玩家开启了价格战,迫于性价比优势,其他玩家也只能无奈跟进。最终,谁先经受不住烧钱和用户流失带来的痛苦,谁就会先退场,行业马太效应也会逐渐凸显。

喜茶、奈雪的茶进行降价销售后,同样作为高端茶饮品牌的乐乐茶就显得十分尴尬了。商业尽调公司久谦中台近期调研的400多份消费者样本显示,喜茶、奈雪的茶和乐乐茶三家客群重合度很高,且迁移数据持平。

换言之,彼此之间都会有一些消费者流入流出,对于大部分消费者而言,谁也不是不可替代的选择,如果喜茶排队,可能去买奈雪的茶或乐乐茶;如果前两者都进行降价,那么乐乐茶的客群数量将会受到一定的影响。

如今,喜茶与奈雪的茶凭借着早期打下的高端茶饮品牌印象,本次的降价势必会对中腰部品牌进行“降维打击”,如一点点、CoCo都可、茶百道、书亦烧仙草等品牌。

文章插图

具体而言,对于第二梯队的玩家来说,产品的平均价格区间在12-16元左右,最低价格为一杯中杯奶茶9元。而喜茶和奈雪的茶在非核心产品降价后的区间为16-27元,在价格区间对比上,中腰部仍然具有价格优势。而在9元的价格对比上,喜茶和奈雪的茶却具有绝对的品牌优势。

通过对比可发现,降价后的部分喜茶产品价格已经与第二梯队品牌相当。一点点的绿茶拿铁等几款茶拿铁饮品价格为15元,比喜茶同类产品纯绿妍轻乳茶高出2元,且单杯规格还少了20毫升;本宫的茶现泡原茶系列的茉莉绿茶等几款饮品售价均为15元,比“纯绿妍茶后”高出6元;“芝士多肉葡萄”28元一杯,仅比喜茶带有芝士的多肉葡萄饮品低1元。

在中国新茶饮赛道逐渐火热的背景下,“像喜茶、奈雪的茶这样的头部品牌也开始转变原有的战略定位,包括关注下线市场、布局中低端市场,以此拓展消费群体。”中国食品产业分析师朱丹蓬曾向北京日报表示,“强者更强、弱者更弱的马太效应会进一步凸显。”

喜茶和奈雪的茶将依托自身的品牌效应和规模效应,能够以高端茶饮品牌的身份进军中高端市场,形成降维打击,但另一方面,降价后对其他品牌的挤压力度确实会不断加大。

2022年,二梯队玩家们的日子,更加不好过了。

赛道越来越卷,行业盈利遥遥无期?

近些年,搭乘国潮风,凭借美好的口感体验和视觉体验,新式茶饮市场发展迅速,高歌猛进。天眼查数据显示,我国目前有超过37.8万家企业名称或经营范围含“茶饮料、奶茶、食品饮料”,且状态为“在业、存续、迁入、迁出”的新式茶饮相关企业。

据天眼查,在地域分布上,广东新式茶饮相关企业数量最多,超过7.2万家,占比19.0%,广西和江苏两省分别以近3万家的茶饮相关企业数量,分列第二、三位。在行业分布上,住宿和餐饮业分布的新式茶饮企业最多,达6成以上,批发和零售业次之,占近三成。

文章插图

值得注意的是,大部分的新式茶饮企业都是成立于近五年内的中小企业。据天眼查数据,九成以上新式茶饮企业为个体工商户,24.4%新式茶饮企业成立于1年内,成立于1-5年的企业占比为53.6%。

但随着玩家逐渐增多,市场规模的增大,整个行业也进入红海市场,行业竞争加剧。再加上原材料的成本上升和供应链渠道的投入,让新茶饮品牌们的陷入亏损境地,行业倒闭的玩家比比皆是。

茶饮市场竞争激烈,三年是一个门槛。天眼查数据显示,近六成茶饮企业活不过三年,存活时间在1年内的茶饮企业占比为24.4%,存活时间在1-3年的茶饮企业占比35.0%。

天眼查数据显示,近五年来,茶饮相关企业(全部企业状态)年注册量逐年上涨。2020年,我国新增茶饮企业数量超10万家。以工商登记为准,截止目前,我国今年已新增超7万家新式茶饮相关企业。

- 黄丕烈|99岁版本目录学家,一辈子“泡”在图书馆,被誉为“古籍活字典”

- 杨利娟|海底捞被曝给顾客打标签?最新回应来了

- 凡人修仙传|一本怪异的仙侠小说,差点把主角给写死,最终作者被“求着”封神

- 竟敢在校园周边售卖这种“香烟”,厦门一文具店被查

- 喜茶奈雪降价、乐乐茶再关门店 新茶饮三巨头怎么了?

- 老客们|只要5元!这家“便民美发室”被顾客集体求涨价

- 注册商标|小面馆存放大量“茅台酒”,被热心群众发现后的这个举动竟牵出一桩刑事案

- 保质期|注意!这种鸡爪可能被双氧水泡过

- 双艳|浙江一“可怜茶”,曾与西湖龙井并称“双艳”,可因太便宜被嫌弃

- 工厂|有虫卵!韩国知名泡菜企业被曝光