格林美、中伟股份、华友钴业,新能源车电池前驱材料哪家强?( 四 )

截至目前 , 公司已有5.5万吨自营三元前驱体产能建成投产 , 另外还有4.5万吨合资产能已建成 , 将于2021年Q1开始放量 。 2015年-2019年 , 公司前驱体市场份额由0.7%提升至6.5% , 2020年上半年则杀入全球四强 。

文章插图

文章插图

客户方面 , 华友钴业先后进入三星SDI、SK、 LGC、宁德时代等国际知名企业供应链 , 并与LGC、POSCO(韩国浦项钢铁公司)等巨头成立了合资公司 。 根据规划 , 未来三年华友钴业全资拥有的三元前驱体产能提升至15万吨/年以上 , 合资建设的三元前驱体产能提升至13万吨/年以上 , 后续产能优势较为明显 。

文章插图

文章插图

显然 , 强大的资源优势是华友钴业能与LGC等巨头公司合资建厂的关键因素 。 除了金属钴之外 , 华友钴业也在加速镍产业链上中游布局 。 公司目前在建的华越镍钴印尼6万吨红土镍矿湿法冶炼项目 , 预计将于2021年底投产 。 此外 , 还有华科镍业印尼4.5万吨镍金属量高冰镍项目也处于规划状态 。 2014年公司镍业务实现收入1.6亿元 , 2019年增长至3.5 亿元 , 年均复合增长率10% 。

2020年上半年 , 华友钴业三元前驱体业务实现销售收入9.57亿元 , 收入占比为10.57% 。 有着钴、镍资源的突出优势 , 不仅让华友钴业业务向正极材料领域拓展变得相对容易 , 其一体化生产优势也确保了公司盈利能力的稳定 。

3、中伟股份:异军突起的全球前驱体龙头

中伟股份成立于2014年 , 总部位于贵州省铜仁市 , 公司刚刚正式登陆创业板 。 股价首日大涨245.5%之后 , 如今市值达到481.4亿元 , 成为贵州省市值仅次于茅台的第二大上市公司 。

自成立以来 , 中伟股份就专注于三元前驱体和四氧化三钴的研发生产 , 在高镍三元和高电压钴酸锂等中高端领域技术处于行业领先水平 。 目前 , 公司已经成为LG化学、SK的前驱体主力供应商 。 2020年3月 , 中伟股份通过特斯拉验证成为其指定供应商 。 根据鑫椤咨询数据 , 2020年上半年 , 中伟股份在全球三元前驱体行业中出货量排名第一 , 市场占有率为18% 。

相比格林美、华友钴业的资源优势 , 中伟股份之所以在短短六年之内就成为了全球前驱体龙头企业 , 更多靠的是技术实力 , 这也让业内人士对其未来发展更为看好 。 数据显示 , 2017年-2019年 , 中伟股份研发费用分别为0.69亿元、1.08亿元和1.75亿元 , 研发费用率维持在3%-4% , 明显高于格林美、华友钴业同期水平 。

文章插图

文章插图

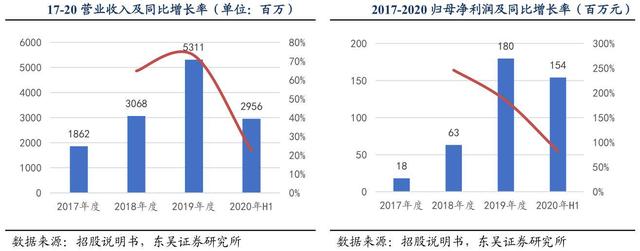

2017年-2019年 , 中伟股份营业收入由18.62亿元增长至53.11亿元 , 年均复合增长率达68.91%;同期 , 公司净利润由1800万元增长至1.8亿元 , 三年之内翻了10倍 。 与此同时 , 公司预计2020年全年营业收入将达到73-80亿元 , 同比增长38%-51% , 扣非归母净利润3-3.4亿元 , 同比增长147%-180% 。

文章插图

文章插图

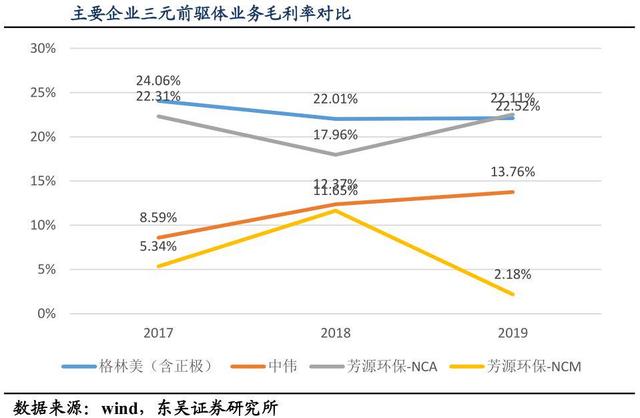

随着公司高镍前驱体需求的持续放量 , 中伟股份三元前驱体业务近三年毛利率处于持续增长状态 , 已经从2017年的8.59%大幅提升至13.76% , 这也是公司净利润增速远超过营收增速的一个主要原因 。

文章插图

文章插图

?

前文已经提及 , 前驱体产品品质将决定着锂电池最终的电化学性能 , 属于正极生产过程中技术含量最高的环节 。 从没有原材料资源的中伟股份能够异军突起就可以看出 , 技术壁垒将是比资源优势更具有价值的核心竞争力 。

- 广东电声市场营销股份有限公司荣获第十四届中国汽车年会中国汽车杰出传播服务奖

- 长城汽车股份有限公司荣获第十四届中国汽车年会2020品牌价值奖

- 松原股份总经理胡凯纳:争创世界一流汽车被动安全系统品牌

- 山东天通汽车科技股份有限公司召回部分自卸半挂车

- 辽阳市弓长岭区人民政府与北汽福田汽车股份有限公司战略合作签约仪式圆满成功

- 电声股份助力汽车品牌创新互动体验亮相2020年广州车展

- 东风汽车股份有限公司召回部分凯普特货车

- 车简讯|GT Black成纽博格林最速量产车,超兰博基尼,奔驰AMG

- 名车志Daily|晚高峰新闻:长安UNI-K发布;东风裕隆破产清算;日产否认出售三菱股份

- 驱动之家|445 亿元后 日产被曝出售三菱汽车股份!官方否认,亏损