「调味品茅台」市值超6513亿,古老行业成资本新宠?| 公司与行研( 四 )

从电商新品牌看复合调味品:产品创新是最大的坎较于酱油、醋、盐、料酒等基础家庭厨房调味品 , 复合调味品在疫情中受益更明显——火锅调味品 , 以及螺蛳粉、自热火锅等方便食品的爆卖 , 直接说明在家做饭的年轻人还是青睐方便快捷的烹饪 。

一个明显的产品特点是 , 电商渠道热卖的产品 , 多对应着关联中餐爆品 , 其中川式火锅调味品标准化、全国认知程度最高 , 此外还包括酸菜鱼调味粉、奥尔良鸡翅调味粉、四川泡菜、郫县豆瓣酱等爆款单品 。

用户在餐厅、外卖、居家烹调等不同饮食场景切换 , 消费行为也有所不同 , 也是不少新品牌探索的方向 。

文章插图

文章插图

部分调味品相关新品牌基本情况一览

由前饿了么副总裁戴振开创办的「佐大狮」主打拌饭酱 , 同时布局餐饮和电商渠道 。 「佐大狮」认为 , 传统佐餐品牌面向家庭和堂食场景 , 强调性价比 , 外卖场景更强调一人食、便利性以及餐饮品类搭配能力 。 从其天猫店数据来看 , 爆品均为30g小规格产品包装拌饭酱、榨菜等产品 , 仅为老干妈标准280g规格玻璃瓶装辣酱的1/10 。

复合调味品新品牌需要C端的场景和需求变化 , 通过产品创新驱动品牌升级 , 但摆在面前的一个抉择是 , 要保留餐饮爆品的调味品配方 , 还是做创新复合调味品?前者将面临来自多方品牌的低价竞争 , 后者则处于摸索阶段 。

在小熊驾到创始人校隽勇看来 , 调味品必然是先有成熟餐饮产品或者品类 , 然后才有零售化可能 , 很难凭空创新产品和口味 。 用户对餐厅菜品有口味认知基础 , 但能不能接受品牌的创新口味存在未知数 。

小熊驾到调味品主要匹配休闲餐饮场景 , 而非家庭正餐场景 , 满足两口之家、单身群体休闲饮食需要 , 其天猫渠道热销前三的爆款产品为奥尔良烤翅腌料、面包糠、拌面酱 , 并均进入天猫烧烤调料、面包糠、营养酱料TOP5榜单 。

以蚝油为代表 , 被厨师们“种草”的爆款调味品似乎更容易进入家庭厨房 。 来自高临咨询Third Bridge的专家表示 , 蚝油品类相对较新 , 但以前蚝油是纯餐饮端的产品 , 而且仅在一些高端星级饭店里使用 , 后来逐步地才进入家庭消费场景 。 蚝油品类特性也决定了它成长为大品类的可能 , 一部分替代淀粉 , 一部分替代酱油 。

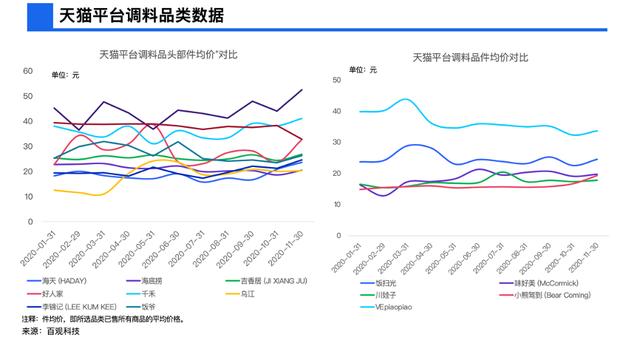

不过 , 从餐饮端口味向零售端平移的问题是门槛低 , 产品创新空间不足 。 目前 , 调味品品牌在电商渠道整体客单价并不高 。 根据百观科技提供的数据显示 , 天猫平台头部调味品品牌件均价均集中在20~40元 , 且整体波动性较低 , 用户件均价受电商平台促销刺激的效果有限 。

一个业内共识是 , 零售端调味品更多需要跟消费场景特征结合 , 一人食、休闲化、品质升级是典型的消费趋势 。

品质升级是复合调味品的另一条主线 , 也更能帮助提升客单价 。 36氪此前曾报道的VEpiaopiao是这方面探索多年 , 其思路是减少添加剂使用 , 吸收新鲜食材 , 推出系列新鲜创意调味酱 。 这在初期并不容易 , 多采用的是手作形式加工 , 此后随着规模起量转为工厂化生产 。 36氪了解到 , 过去的2020年 , VEpiaopiao天猫渠道销售额有近5倍增长 。

我们对比了包括味好美、饭扫光、川娃子、小熊驾到、VEpiaopiao等五家调味品品牌件均价发现 , 多数件均价集中在20元以下 , 饭扫光在20元~30元之间 , VEpiaopiao在30元~40元之间 。

文章插图

文章插图

天猫平台调味品类数据

VEpiaopiao联合创始人施展告诉36氪 , 调味品关键点是做出「确定性的好味道」 , 当消费者想要做出某款菜品时 , 调味品能够辅助串联食材和烹饪场景 。 在施展看来 , 年轻人与老一辈对调味品口味的需求有明显区别 , 老一辈下厨房多是出于生活刚需 , 年轻人更看重下厨房体验 , 能够在社交媒体就某种话题进行分享互动 。 这带来的一个现象是 , 消费者可能很难在一道菜上重复做很多年 。

- 买的茅台酒是假酒只是收藏的方式不对,教你实用的收藏小妙招

- 贵州茅台有收藏价值吗,最多可以存放几年?

- 你见过这样的茅台酒吗?

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 5款性价比最高的白酒!

- 请注意这款茅台酒突然涨价!

- 茅台系列酒新年打出“组合拳”:提价、减量、降市场费用,剑指提高利润

- 上市3年市值194亿,收入曾是茅台3倍,陪跑18年后终成霸主

- 西凤酒的前世今生,曾名气不在茅台之下,如今为何变得如此落魄?