「调味品茅台」市值超6513亿,古老行业成资本新宠?| 公司与行研

文章插图

文章插图

封面来源 | IC Photo

文 | 杨亚飞

编辑 | 乔芊

众口难调 , 但在“好吃还是健康”这件事上 , 中国胃意见统一 。 八大菜系领衔 , 花样繁多的地方小吃 , 都是为吃货准备的盛宴 。 不过庞杂的产品池 , 也加大了餐企规模扩张的难度 , 在好吃、健康之外 , 中餐还需要解决标准化的问题 。

当我们讨论中餐标准化时 , 事实上是在期待下一个海底捞、肯德基的出现 。 小南国总裁孙勇此前在一场餐饮行业活动时 , 高度评价“肯德基的敌人只有自己 , 再也没有哪个品牌敢在300平米的餐厅上做一万家直营店的尝试 。 ”

即便如此 , 如果跟调味品市场中的大户相比 , 餐饮业巨头们仍是逊色 。 截至12月25日 , 调味品龙头海天味业市值已经超过6513亿元人民币 , 比同期海底捞(3180亿港元)、肯德基中国所属母公司百胜中国(1863亿港元)市值总和还高 , 有“调味品茅台”之称 。

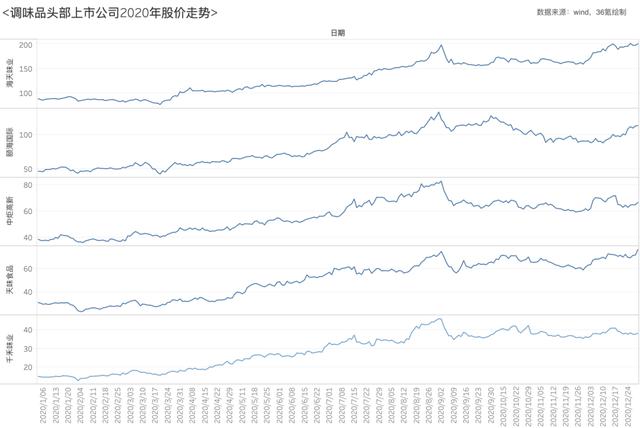

2020年 , 调味品市场行情火热 。 截至12月25日收盘 , 包括海天味业、颐海国际、中炬高新、天味食品、千禾味业在内的A、港股头部调味品上市公司中 , 其中四家市值较年初均已实现翻倍 , 大幅跑赢wind食品加工(一致评级)指数、申万食品饮料指数 , 后两者同期涨幅分别为74%、73% 。

文章插图

文章插图

头部调味品上市公司2020股价走势图

一级创投市场同样表现活跃:「饭扫光」获得亿元B轮融资 , 「启旭哆猫猫」获数百万美元天使轮融资 , 「加点滋味」获得天使轮融资 , 「味远红芳」获得第二轮追加投资 。

此外 , 一些老牌调味品企业今年也积极冲击资本市场:主营藤椒油调味品的幺麻子食品拟登陆创业板 , 并已签署上市辅导协议;山西老陈醋企业紫林醋业递交IPO招股书 , 拟登陆上交所;主营四川泡菜的吉香居也于10月完成创业板IPO辅导备案;香菇酱调味品仲景食品11月登陆创业板以来 , 股价已实现翻倍 。

调味品过去更多居于餐饮业幕后 , 像老干妈这类自带话题的“国民辣酱”少之又少 。 过去一年 , 由于消费者吃饭场景从餐厅转向家庭餐桌 , 预制菜、方便食品被彻底带火 , 调味品市场随之发生渠道和产品变迁 , 直接的结果是 , 这个古老的行业也开始被投资者重新审视 。

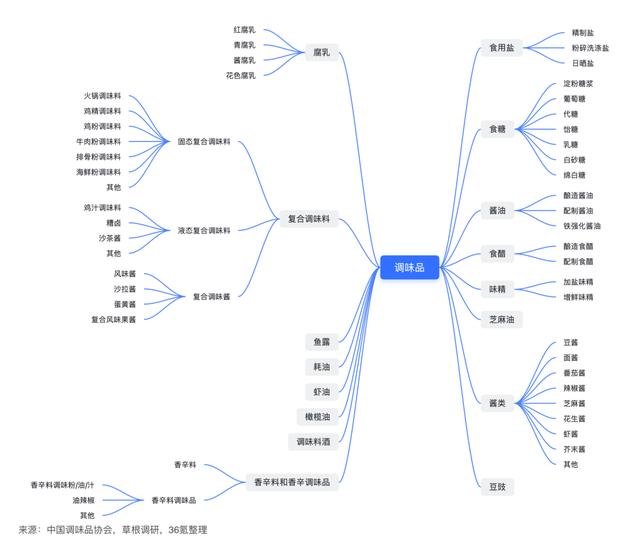

调味品2020:餐饮、零售渠道角色互换中国调味品制作工艺历史悠久 , 产品丰富种类 , 包括盐、酱油、醋、蚝油、香辛料、味精、鸡精、酱料、料酒、火锅调味料等大类 。 根据所用原料及工艺不同 , 还衍生出不同风味的细分调味品 。

文章插图

文章插图

主要调味品分类 , 36氪整理

调味品属于基础消费品 , 刚性需求较强 , 且中餐重烹调 , 喜色香味俱全 , 推动调味品消费量快速增长 。 根据野村东方国际证券统计 , 中国人均调味品消费量已从2006年的5.7千克/年增长至2020年的10.7千克/年 , 十年实现翻倍 。 对比日本、韩国、美国等国家情况来看 , 消费量还有一定上升空间 , 分别仅为后者人均消费量的45%、55%、52% 。

不过 , 调味品过去跟ToB渠道联系更紧密 , 多数并未直接面向C端消费者 。 分渠道来看 , 调味品主要应用于家庭餐桌、餐饮渠道、食品加工三大类 。 其中 , 餐饮渠道是调味品的最大客户源 。 据不完全统计 , 餐饮企业调味品使用量约为家庭烹饪的1.5倍 。

我们以调味品龙头公司海天、颐海国际为例 , 在接受券商调研时 , 海天透露流通及餐饮渠道对收入贡献达到约5-6成 , 家庭消费收入约占2-3成 。 海底捞火锅调味料供应商颐海国际情况类似 , 2020年中报显示 , 来自海底捞及关联公司的营收占比达22% 。

- 买的茅台酒是假酒只是收藏的方式不对,教你实用的收藏小妙招

- 贵州茅台有收藏价值吗,最多可以存放几年?

- 你见过这样的茅台酒吗?

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 5款性价比最高的白酒!

- 请注意这款茅台酒突然涨价!

- 茅台系列酒新年打出“组合拳”:提价、减量、降市场费用,剑指提高利润

- 上市3年市值194亿,收入曾是茅台3倍,陪跑18年后终成霸主

- 西凤酒的前世今生,曾名气不在茅台之下,如今为何变得如此落魄?