「调味品茅台」市值超6513亿,古老行业成资本新宠?| 公司与行研( 三 )

外卖业务占比提高是另一方面 。 根据美团外卖平台数据显示 , 2019年来自品牌商户外卖订单量占比约为1/4 。 而过去一年外卖订单占比还在显著提升 , 且外卖复苏率超过餐饮业以及堂食复苏率 。 相比于门店重服务体验 , 外卖对出餐速度有更迫切需求 , 中餐调料使用种类杂多 , 复合调味品则能够帮助化繁为简 。

餐企中央厨房的建设也在全面展开 。 过去菜品制作工序均在门店完成 , 如今后厨制作工序的简化的同时 , 餐企也转而投资上游供应链端 , 将菜品部分制作工序前置 , 资本热钱进一步助推了这一进程 。 工业化的调味品 , 是餐企产品标准化扩张的一部分 。 不只标准化的食材和制作工艺 , 还要有配方标准化工业化生产能力 。

颐海国际是过去国内复合调味品最典型的企业 。 作为海底捞火锅调味品独家供应商 , 颐海国际主要业务是为海底捞门店供应火锅调味品及零售产品 , 同时推出包括麻辣香锅、酸菜鱼等中式调味品以及方便食品 , 销往商超、电商、第三方餐企等经销及零售渠道 。 财报显示 , 颐海国际营收已从2015年的8.5亿元 , 大幅增至2019年的42.8亿元 , 市值超千亿元 。

大的行业背景来说 , 调味品品类细分化趋势明显 。 但颐海国际的成功 , 可能很难在其他复合调味品品类进行复制 。 在餐饮端 , 一个基础前提可能是需要有海底捞量级的餐饮企业出现 , 或者下一个类似火锅这种流行全国的餐饮大单品 。

海底捞的门店扩张支撑了颐海国际的千亿市值 , 这背后实际上是火锅的全国渗透基础 。 “调味品新的行业机会一般由菜系变化或人口变化带来的 , 大菜系里一定有大调味品 。 ”调味品行业专家陈小龙此前在与招商食品的对话时表示 。

比起餐饮渠道 , 过去一年让我们看到了C端复合调味品成长潜力 。 消费者在家烹饪频次的增多 , 推动调味品零售端业务快速增长 , 从线下餐饮渠道 , 延伸到外卖、电商等新渠道 。 陈小龙表示 , 从电商渠道反馈数据来看 , 第一大复合调味品是火锅底料 , 第二大是咖喱 , 第三是酸菜鱼调料 。

川式复合调味品市值第二高、主营“大红袍”、“好人家”的天味食品 , 2020年上半年为连锁餐饮提供的定制餐调业务受到大幅负面影响 , 但受C端及电商渠道带动 , 整体营收期内反而大幅增长46% 。

并非疫情时期的短期过渡 , 消费形式正发生长期影响改变 。 阿里集团A100餐饮生活行业负责人陈彦峰在跟餐饮行业商户做过交流后发现 , 在疫情状态下 , 消费者的很多习惯和诉求发生了改变 , 这个改变还有一定的延续性 。 大家不自觉得真的会减少对堂食的依赖 。

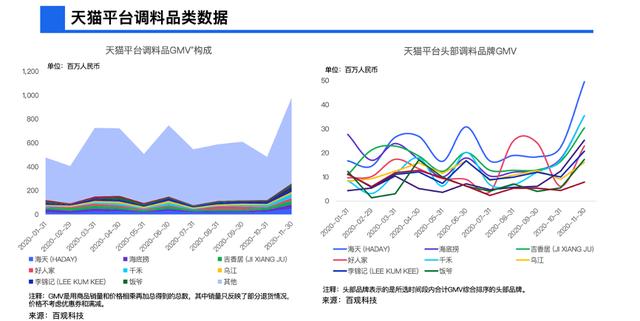

根据第三方数据分析平台百观科技数据显示 , 2020年前11个月里 , 天猫平台调味品GMV规模从2-3月开始有显著提升 , 6月份受618促销刺激 , 再度爬升到新高位 。 此后7-10月略有回落 , 11月受双十一促销影响GMV拉升明显 , Top10调料品牌GMV趋势类似 。

文章插图

文章插图

天猫平台调味品类数据

调味品在电商渠道延续了餐饮渠道的充分竞争格局 , 头部品牌占天猫平台整体调味品GMV市场份额、相互之间的GMV规模差别并不明显 , 区别主要在产品方向 , 热门品类包括酱油、火锅调味料、四川泡菜、榨菜、下饭菜、拌饭酱料等类目 。

文章插图

文章插图

TOP调味品品牌热销产品 , 36氪根据公开信息整理

以90后、00后为代表的年轻群体 , 是调味品在电商渠道的主要增量 。 根据Quest Mobile近期一项针对美食人群的研究报告 , 2020年8月自主制作美食用户月活跃规模达3000万 , 同比增长25.8% , 且19-30岁年轻用户合计占比达54.9% 。

崛起的餐饮外卖、电商零售新渠道 , 细分化的品类趋势 , 以及年轻消费者比例的增长 , 为新品牌崛起留下了想象空间 。 不同于餐饮渠道高壁垒 , 电商渠道对调味品新品牌更友好 , 也是近些年调味品新老品牌们角逐的焦点战场 。 但从实际操作看起来 , 可能并非易事 。

- 买的茅台酒是假酒只是收藏的方式不对,教你实用的收藏小妙招

- 贵州茅台有收藏价值吗,最多可以存放几年?

- 你见过这样的茅台酒吗?

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 茅台酱香系列酒悄然调价,今年酱香酒营销公司自有产品提价10%-40%

- 5款性价比最高的白酒!

- 请注意这款茅台酒突然涨价!

- 茅台系列酒新年打出“组合拳”:提价、减量、降市场费用,剑指提高利润

- 上市3年市值194亿,收入曾是茅台3倍,陪跑18年后终成霸主

- 西凤酒的前世今生,曾名气不在茅台之下,如今为何变得如此落魄?