文章图片

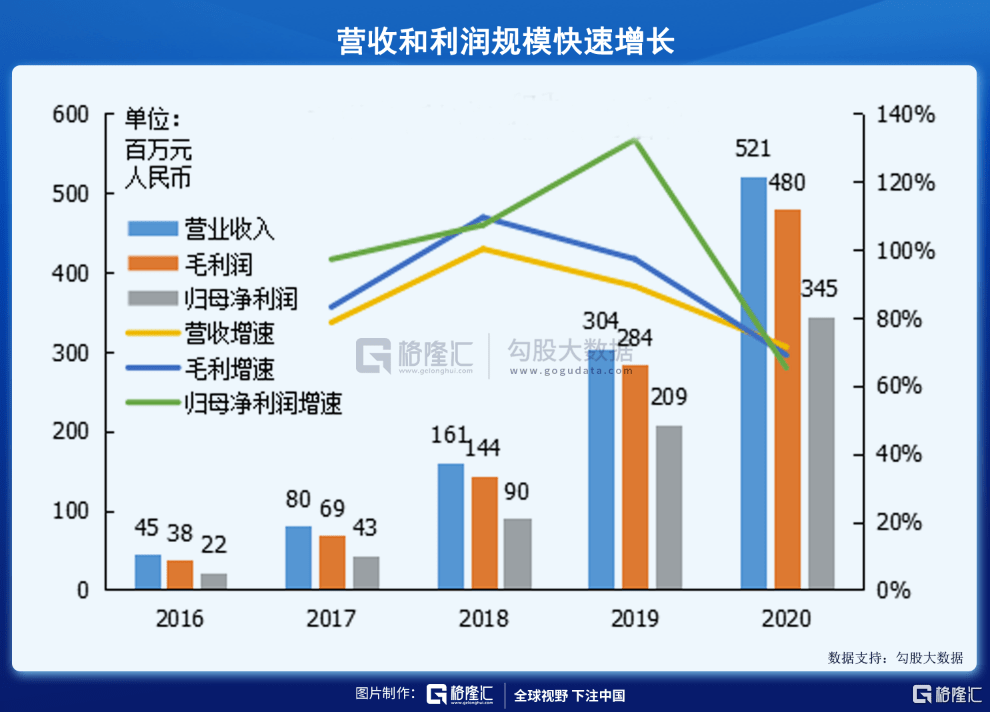

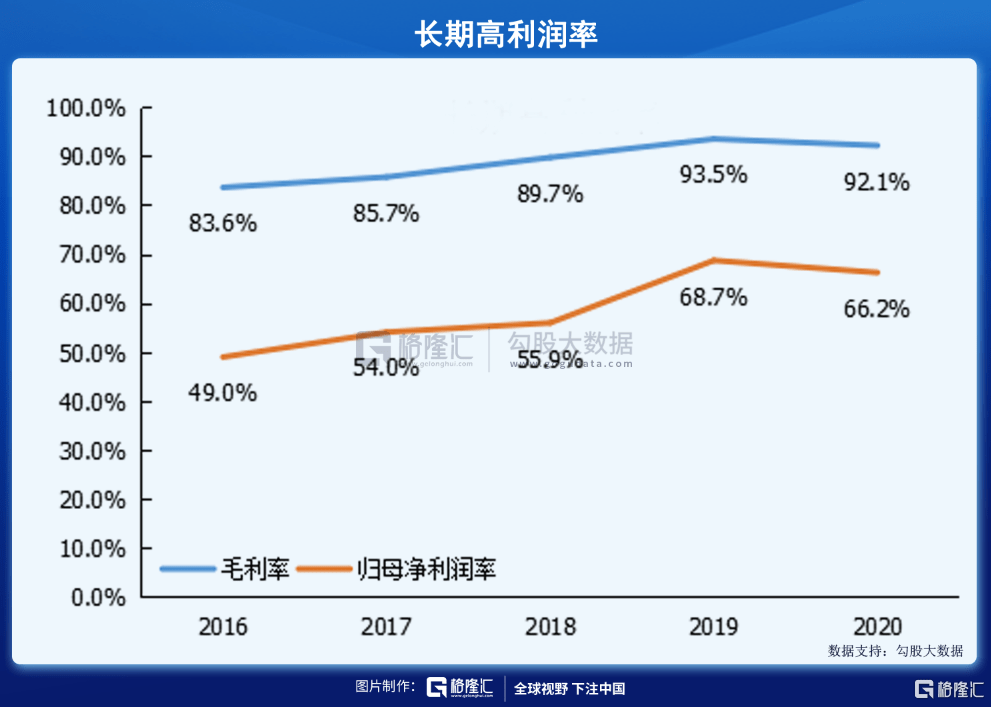

根据火岩控股发布的2020年公告 , 公司全年录得收入5.2亿元 , 同比增速达71.3% , 毛利率和规模净利润率分别为92.1%和66.2% 。 而将时间拉长到5年来看 , 火岩控股归母净利润的年复合增速接近翻倍 , 2016-2020年 , 公司营收、毛利润和归母净利润的年复合增长速度达到84.5%、89.0%和98.9% 。

文章图片

文章图片

火岩控股保持长期高利润率的关键在于两个方面 , 一是游戏长线运营能力强 , 二是休闲游戏用户粘性大 。

火岩控股游戏产品的特点是生命周期长 , 通过对游戏内容的持续更新优化 , 公司实现长线运营 。 具有代表性的《王者召唤》 , 首次商业化推于2012年3月 , 至今仍在贡献收益 。 《零食大乱斗》和《捕鱼大乱斗》分别上线于2017年5月和12月 , 在2020年各自录得营收1.05亿(占比20.2%)和2.36亿元(占比45.3%) 。

凭借对市场的敏锐洞察和快速反应能力 , 公司针对高品质游戏内容进行了持续更新优化 , 今年火岩控股还将开发出9款游戏 , 进一步提高玩家参与度和游戏体验 。

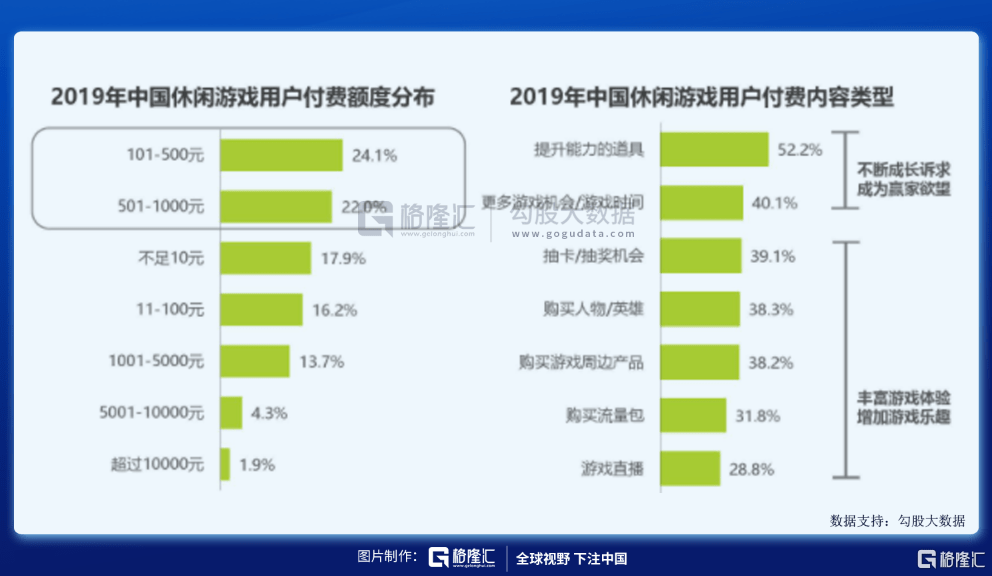

休闲类游戏天然具备用户忠诚度高、粘性大、付费能力强的特点 。 根据第三方调研数据 , 休闲和棋牌类游戏合计占据六成中国手游用户时长 , 有效用户时长占比越高 , 代表用户忠诚度越高 。

从用户深度看 , 中国休闲游戏用户玩家中九成接触休闲游戏超过1年 , 66.3%用户超过3年 , 每天休闲游戏时间1小时以上的玩家超40% 。 休闲游戏用户的付费价值同样可观 , 据第三方机构数据 , 46.1%的休闲用户年付费额在100元以上 。

而火岩控股恰恰根据自身特性深耕休闲游戏赛道多年 , 在享受休闲用户的高价值红利上具备竞争优势 。 调研数据显示 , 美国、英国、德国、日本、韩国和印尼六个市场合计休闲用户5,700万人 , 而火岩控股全球日活用户在100万左右 , 这意味着公司海外潜在客户规模巨大 。 值得注意的是 , 区别于普通的社区用户 , 火岩的一百万用户都是高粘性的付费用户 , 这在游戏行业是相当不错的水平 。

根据公司持续发力海外业务的布局策略 , 火岩控股后续有望进一步扩大海外休闲游戏领域市场规模 , 并配合长期积累的休闲类游戏开发运营经验 , 扩大战果 。

文章图片

文章图片

文章图片

从增长持续性上看 , 火岩控股的海外业务将提供短期业务增长支撑 , 多元化的收入趋势则是业绩长期增长的逻辑所在 。

从收入结构看 , 近年来海外收入在火岩控股营收中的占比持续提升 , 已成为公司重要增长驱动 。 2020年火岩控股海外收入占比由2019年的4.7%提升至12.7% , 达到约6,600万元 , 目前计入合并报表的海外收入大头来自于东南亚地区 。

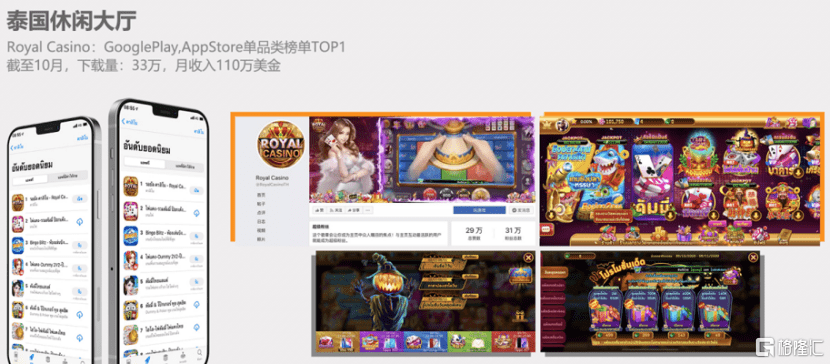

2019年 , 公司开始尝试将自主开发的游戏产品拓展至海外市场进行自主运营 , 并形成了一套标准化的地推和渗透方式 。 通过组建海外本地化运营团队 , 火岩控股确保了运营团队对当地文化风俗环境的充分了解 , 提高了游戏的运营效率 , 也不存在依赖传统分发渠道 , 无法实现收益最大化的困扰 。 截至2020年10月 , 其在东南亚运营的泰国休闲大厅Royal Casino , 下载量达33万 , 为公司月均贡献110万美元 。

文章图片

截至目前 , 公司自2019年以来首次推出并仍在运营的5款游戏中有4款是泰文版本 , 其中2019年7月推出的《皇家大亨》 , 在2020年贡献了公司营收的12.3% , 达到6,108万元 , 足以证明火岩控股海外具体区域市场的精准研发运营实力 。 当前 , 火岩控股已经将成功的游戏设计和地推经验逐步推广到欧洲和美国市场 。

更多的新游海外计划已在排队推进中 , 根据规划 , 火岩控股将在今年二季度上线南美大厅和印尼大厅 , 随着更多国家地区游戏大厅的落地 , 结合公司本地化导向的“游戏自研发+游戏自运营”打法 , 火岩控股的海外市场将提供更多想象空间 。

- 东软控股|沈阳高新区丨东软第一家线下医院诞生

- 公告|华东医药股份有限公司 关于控股子公司获得药物临床试验批准通知书的公告

- 中梁控股大裁员,谈谈我所了解的中梁和认识的一些中梁人

- 公司|拳头游戏五年规划:腾讯将部分所有权返还其员工,不再百分百控股

- 外科|万邦德医药控股集团股份有限公司 关于子公司医用外科口罩通过 美国FDA510(K)审核的公告

- 国潮|医药巨头卖茶饮!猎奇出圈是否能创造长久关注?

- 丙酚|抗乙肝病毒“巨头”药物谁更胜一筹?一一为您解析

- 医院|爱尔眼科拟再控股14家医院,民营眼科医院竞争有多激烈?

- 公司|中国自研游戏一年海外揽金180亿美元,市场分散巨头占比低,小公司仍有机会

- 这家企业为全球多家医药巨头供应疫苗辅料|走进火炬高新区 | 巨头