银行拉存款大战升级,上市公司都爱买,还保本!

傻大方提示您本文标题是:《银行拉存款大战升级,上市公司都爱买,还保本!》。来源是。

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

想想最近理财市场真的有点疯,结构性存款卖疯了,独角兽基金也卖到菜市场了,反正人人都觉得能赚钱。

满纸荒唐言,一把辛酸泪。

这句话套用在最近一份监管文件身上,再适合不过了。

6月8日,银保监会联合央行发布了《关于完善商业银行存款偏离度管理有关事项的通知》,对存款偏离度进行了适当调整。

荒唐在哪?辛酸又在哪?

1存款老大难

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

最荒唐的地方,就是放松了监管要求。

根据新规要求,原来需要3%的存款偏离度,上调至4%,等于是缓解了银行存款考核指标的达标压力。

另外,对首次不达标的银行,由原来的“自下月起连续暂停准入事项3个月以上”,改为“给予风险提示”。

不管是指标还是处罚力度,都有所放松。

存款偏离度是什么东西?简单地说,就是考核银行存款是不是为了应对月末监管检查,临时拉存款的指标。

偏离值指的就是偏离存款均值的意思,如果偏离越大,说明平时存款很少,到了月末才有大量存款增加。

说明什么?说明银行在应付检查,可能是一些临时存款,或者是威逼利诱回来的短期存款。

对于银行来说,看似存款指标达标了,实际上都是假存款假达标,只要监管一转身,存款拔腿就跑。

这并不是什么好事,假的存款会制造出银行流动性达标的假象,只要出点什么小意外,银行的流动性可能就完蛋了。

放松监管指标,等于是对储户的不负责,但是监管又不得不这么做。

为什么?因为面对存款,银行也只能仰天长啸,怒吼一句“拉不到存款我能怎么办,我也很无奈啊”。

存款流失并不是突发的事情,而是一种漫长的趋势。

根据央妈统计的数据显示,4月居民存款降幅达到1.32万亿元,创下历史单月最大降幅。

2017年全年人民币存款增加13.51万亿元,同比少增1.36万亿元,居民存款增长率首次出现负值。

2010年开始居民储蓄率就持续下降,从16%以上的增速,一路下滑到2017年的7.7%。

换句话说,老百姓都不愿意把钱变成存款,银行哪里还拉得动存款?

2008年次贷危机爆发后,4万亿计划加上存款利率一路下调,造成如今存款流失的局面。

一年期定存利率下调至1.5%,连2017年1.6%的消费价格指数都比不上。

存钱跑不赢通胀,存钱跑不赢房价,谁还愿意放在银行里变相亏钱。

存余额宝的收益都比银行的存款利率高,随存随取和活期存款一样,收益率却是活期存款的11倍以上。

拉不到存款,没钱的银行开始把目光投向理财产品,以此替代存款流失的空虚寂寞冷。

2揽储新利器只要收益率相差不大,保本就成为银行的利器。

老百姓出于对银行的信任,相信银行的刚兑能力,觉得只要是买银行理财,就可以保证收益和本钱。

于是,银行理财开始了轰轰烈烈的大跃进时代,一举拿下理财市场第一的位置。

随着资管新规落地,老大发话,理财产品不能刚兑,银行理财产品保本保息的时代就此“终结”了。

但是,没了保本银行的优势就没了,拉不到存款又面临拉不到理财资金,怎么办?

结果,一直默默无闻的银行结构性存款就突然间火了起来。

每天上班都会路过一家银行,这段时间几乎每天电子荧幕上滚动的都是关于结构性存款的产品宣传。

堂而皇之,这是银行目前敢直接标上保本的产品。

那么什么是结构性存款?虽然有“存款”两个字,但是并不是单纯的存款。

结构性存款的钱可以分成两部分,一部分钱会存进银行变成存款,一部分钱会被银行拿去买期权。

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

银行怎么做到保本的?

期权是一样比较复杂的金融衍生品,简单地理解就是一份对赌合约,可以在约定时间选择履行合约或者毁约。

如果履行合约,就可以赚到对赌的差价,如果毁约,就需要支付毁约金。

一般情况下,银行会计算好结构性存款的存款利息是多少,然后把利息换算成毁约金用来购买期权。

如果赌对了,期权的收益到手,如果赌错了,用利息支付毁约金。

这样一来,购买结构性存款就可以获得额外的浮动收益,最坏的结果也只是损失利息,不影响本金。

在不违法资管新规的前提下,银行利用结构性存款的特点,找到了新的保本自信。

根据央妈的数据显示,今年前四个月银行新增结构性存款2.2万亿元,超过去年全年新增的1.8万亿元。

截至4月末,结构性存款余额已经超过9万亿元,相当于5个余额宝的体量。

在银行的大肆宣传下,结构性存款确实挺火爆的。

根据Choice的统计,今年5月份至少已经有260家上市公司购买了近500款结构性存款。

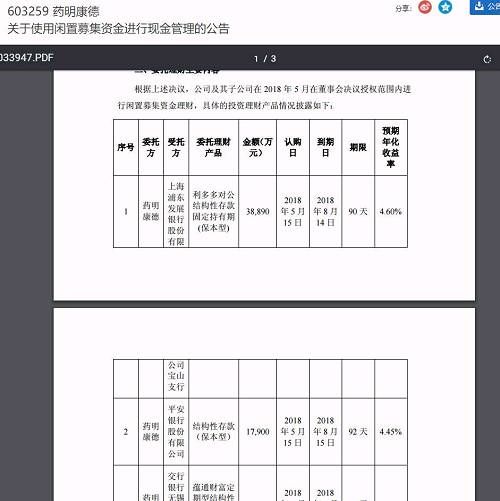

就算是最近上市的独角兽药明康德,在它最新公布的公告中,也用闲置募集资金购买了结构性存款。

上市公司|银行|保本|大战|存款|结构性|爱买---傻大方小编总结的关键词

3

3假结构假存款

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

但是,这并不代表结构性存款就没有一点风险。

第一,结构性存款并非全部都是保本的,需要细分。

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

融360监测的数据显示,2月份各大银行一共发行了106款结构性存款,其中非保本浮动收益类有12款。

目前,人民币结构性存款基本都保本,外币结构性存款有少部分不保本。

第二,真假结构的问题。

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

5月14日晚间,一则关于“监管动手结构性存款”的报道也是激起千层浪。

为什么?因为结构性存款也是有假结构出现的。

简单地说,银行在设置对赌合约的时候,把条件设置成不可能执行的条件,等到期后,直接支付毁约金。

本质上根本就是变相的刚兑产品,只为了拉存款。

所以,可能存在辛辛苦苦熬了一段时间,到期了什么都没赚到,付出了时间成本,却没有任何收益。

第三,银行破产可能没有赔付。

银行拉存款大战升级,上市公司都爱买,还保本!。上市公司|银行|保本|大战|存款|结构性|爱买---

存款至少还有个存款保险制度在,如果银行破产了,低于50万元的存款还能获赔,但是结构性存款是没有保障的。

只有赔付完储户的存款,才有机会轮到投资者的理财产品赔付。

说白了,结构性存款本质上就是理财产品,一款可以保证本金的理财产品,并不是存款。

对于银行来说,拉存款是不可能拉存款的,这辈子都不可能拉存款的,存款利率低过4%,怎么干得过理财产品?

拉存款还不如多研究几个变相的保本产品,弄些噱头吸引投资者。

想想最近理财市场真的有点疯,结构性存款卖疯了,独角兽基金也卖到菜市场了,反正人人都觉得能赚钱。

巴菲特说别人贪婪时我恐惧,面对这些号称稳赚不赔的机会,我觉得泼泼冷水还是很有必要的, 毕竟钱是自己的,而承诺是不必花钱的。

本文首发于微信公众号:菜鸟理财。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 警惕“烧钱大战”后的行业垄断

- 银保监会严查信贷资金违规流入房市 多家银行遭罚

- 中信银行新享理财:理财启程之旅

- 银行对“房租贷”态度愈加谨慎 有APP已下架该产品

- 集资诈骗 某银行柳州某支行原行长一审领刑14年

- 存款增速创40年新低,我们的钱去哪了?

- 国家开发银行大连市分行原行长李葆瑜受贿1559万获刑11年

- 2018半年度报告解读 | 银行业拐点初现

- 妻子去世,留下一张不知密码的银行卡,怎样才能取到钱?

- 消灭存款,一半以上家庭零储蓄!